飲食店がコロナ禍で大きな打撃を受ける理由

新型コロナウィルス感染拡大の影響を受け、苦境を強いられた飲食店の倒産が相次いでいるというニュースを目にした人も多いのではないでしょうか。

新型コロナウイルス感染拡大は、実際にどれくらい飲食店の経営に影響を与えているのでしょうか。

(株)帝国データバンクによると、2020年(2020年1月~2020年12月)において、飲食店(注1)の倒産件数は780件で過去最多を記録しました。

この理由として、宴会需要の冷え込みや、政府が発令した緊急事態宣言や自治体の自粛要請等により、飲食店が休業や時短営業を余儀なくされたこと等が背景にあります。

(注1)飲食事業を主業とする事業者(法人・個人事業者)で、負債1000万円以上 の法定整理を対象としています。

このような状況下において、飲食店の売上は減り、赤字になり、経営が傾くのは当然のことと思われるでしょう。

ですが、これは、なぜでしょうか?皆さんはこの理由を説明できますか?

一つの方法として、「損益分岐点分析」の観点から説明することができます。

損益分岐点分析とは、ビジネスにおいてどれくらい売上を上げれば利益が出るのか、言い換えれば、どれくらい売上を上げないと赤字になってしまうのかを見極める分析のことです。

また、「損益分岐点」とは、売上と費用の金額が一致する点のことを言います。

売上と費用が等しいということは、利益がちょうどゼロになり、利益も損失も出ない状態を言います。

その名の通り、損益と利益が分岐する点になります。

ここでは、飲食店業を事例に損益分岐点分析の観点から、なぜ特に飲食店業がこんなにも厳しい状況に直面しているのかをみていきましょう。

損益分岐点分析においては、費用を固定費と変動費の2つに分けて考えます。

何を固定費にして、何を変動費にするかといった分類方法は業種や事業内容によって異なります。

●固定費

固定費とは、売上の増減に関係なく、一定に発生する費用のこと言います。

飲食店の場合、一般的に下記のような項目が固定費に該当します。

・地代家賃

・リース料

・減価償却費

・支払利息

・人件費(正社員の場合)

店舗を借りて飲食店を運営している場合は毎月の家賃が発生します。

また、厨房機器等の設備をリースした場合はリース料が発生し、一方で、購入した場合には、減価償却費が発生します。

飲食店を運営するにあたり、銀行などの金融機関から借入金を行っている場合には、借入金に対して支払利息が発生します。

また、正社員を雇っている場合、給与は月額固定給であることが多いため、一般的には固定費として扱います。

多くの飲食店は、店舗を借りて営業し、多くの備品等も保有しています。

そのため飲食店のビジネスモデルの特徴として、固定費率が高いということが言えます。

帝国データバンク(注2)によると、飲食店業の固定費率は62.1%となっています。

他の業種の固定費率はと言うと、小売業は38.2%、製造業は37.9%、アパレルは44.2%です。

飲食店業の固定費率がいかに高いことが読み取れます。

(注2)出典:帝国データバンク 「全国企業財務諸表分析統計」

●変動費

一方、変動費とは、売上の増減に応じて変動する費用のことを言います。

飲食店の場合、一般的に下記のような項目が変動費に該当します。

・原価

・水道光熱費(基本利用料部分を除く、従量料金部分)

・販売促進費

・消耗品費

・人件費(パート、アルバイトの場合)

食材や飲み物を仕入れるのに費用がかかりますが、これらは実際にお客さんに売った分のみ費用計上するため、変動費として扱います。

また、売上の変動に合わせて、水道光熱費、販売促進費、消耗品費(割り箸、おしぼり、その他の費用)等が発生します。

パートやアルバイトを雇っている場合、彼等の人件費は時給制で、お店の繁忙に合わせたシフトに応じて変化させることができるため、一般的には変動費として考えられます。

固定費が利益を圧迫する

では、簡単な事例を通して、損益分岐点分析の考え方を学んでいきましょう。

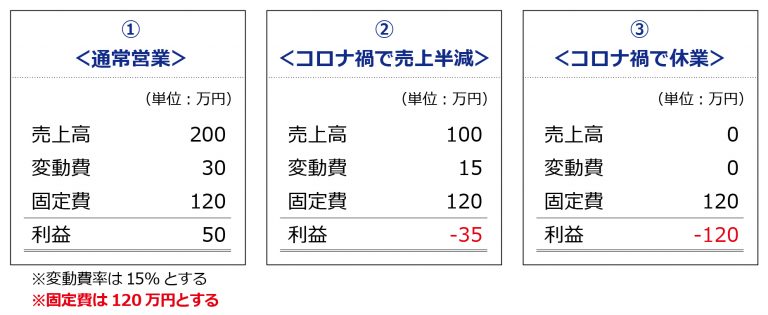

下は、ある飲食店について、①「通常営業」、②「コロナ禍で売上半減」、③「コロナ禍で休業」の3つの場合においての1カ月の売上高、費用(変動費及び固定費)、利益を示したものとします。変動費は売上高の15%、固定費は120万円とします。

<事例1:毎月の固定費が120万円のケース>

上記の①の「通常営業」の場合は50万円の利益が出ると仮定します。

しかし、新型コロナウイルスの感染拡大に伴い、三密を回避するために客席を間引く等の対応策をした結果、売上が半減したとします(②「コロナ禍で売上半減」)。

この場合、食材等の変動費も売上に比例して減少しますが、固定費は変わらず、35万の赤字になります。

お店を休業した場合、当然、売上はゼロになります(③「コロナ禍で休業」)。

しかし、売上はゼロであっても、家賃等の固定費は重くのしかかるため、120万円の赤字になります。

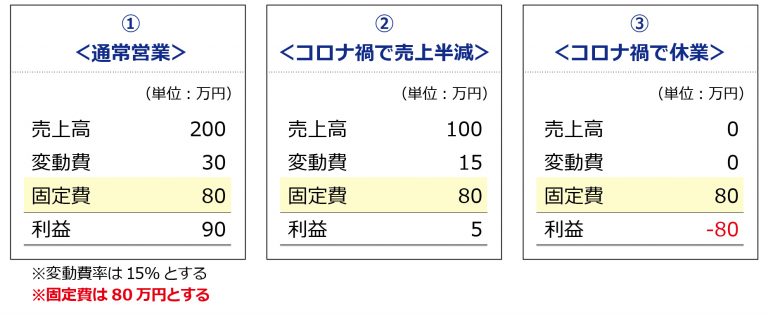

<事例2:毎月の固定費が80万円のケース>

では、次に、事例1と他の条件は同じとし、毎月の固定費のみ80万円に引き下げたケースを見てみましょう。(現実的に、毎月120万円だった固定費を80万円まで引き下げるのは容易ではないですが、事例としてこのように設定しています。)

すると、事例1での結果とは異なり、②の「コロナ禍で売上半減」の場合でも、5万円の利益が出ることがわかります。

つまり、固定費を引き下げることができれば、売上が落ちてしまった場合でも利益を確保しやすくなります。

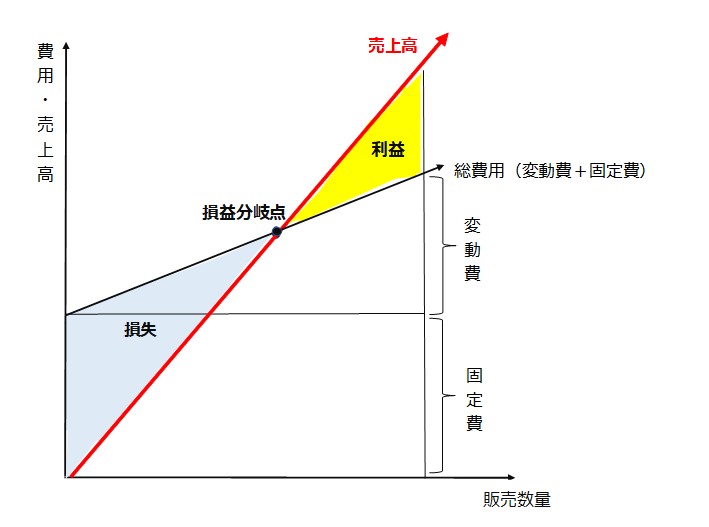

損益分岐点を図で示すと、下記のようになります。

売上が損益分岐点を上回っていれば、その分利益を膨らませることができます。

一方、逆に、売上が損益分岐点を下回ると、その分損失(赤字)が膨らみます。

利益を出すための方法は、(1) 売上を上げるか、(2)費用(固定費・変動費)を下げるか(または両方)しかありませんが、休業により売上が発生していない状態であっても固定費は必ず発生するため、いかに固定費を下げるかが極めて重要です。

固定費率が高いと、損益分岐点のハードルが高くなるため、売上げ落ち込むと赤字に陥りやすくなります。

しかし、固定費を下げるのは容易なことではありません。

お客さんが来ないと売上は見込めませんが、固定費を全てカバーすることは程遠くても、固定費一部を賄うことはできるため、多くの飲食店が生き延びる施策としてテイクアウトの実施を始めたのです。

コロナ禍でテレワークが推奨され、多くの業種においては、オフィス需要が大幅に減少しました。

新型コロナ感染の終息が見えない中で、どうにか固定費を削減するため、オフィスの縮小や移転を検討した企業もあります。

ですが、飲食店においては店舗を存続させる必要があるため、このような訳にはいきません。

結果的に、経営環境の変化に対して柔軟に対応できなくなりました。

今回は、損益分岐点分析の観点から、変動費と固定費という費用構造に着目し、飲食店業を事例に取り上げて解説しました。

飲食店業に限らず、固定費率が高い業界においては、売上が落ち込んでも固定費が発生し続けるため、不況時の赤字転落スピードが加速します。

新型コロナウィルスの影響により、ある特定の業界にこれ程大きな打撃を受けることになったか理解できましたでしょうか。

(執筆:大橋 慶子)

Google検索にAI Overviewが表示され、ChatGPTやPerplexityで情報収集するユーザーも増えています。検索順位を上げるだけでは、企業の情報が見つけられなくなる時代に、何をすべきか——。Books&Appsの弊社ティネクト代表安達裕哉が「経営oneplusサミット2026 Summer」に登壇します。

<2026年7月30日 開催予定>

AI検索対策最前線:手法から効果測定まで

安達裕哉 登壇|経営oneplusサミット2026 Summer 内セミナー講演概要

これから重要になるのは、AIに正しく理解され、引用され、推奨されるための情報発信です。SEOからAIOへと変わりつつある考え方から、具体的な対策手法、効果測定の考え方までをコンパクトに解説します。

登壇者

安達裕哉(ティネクト株式会社 代表取締役社長)

Deloitteで12年以上にわたり大企業から中小企業まで業務プロセス改善コンサルティングに従事。近年はAIによるコンテンツ作成を専門とする。著書に『仕事ができる人が見えないところで必ずしていること』『頭のいい人が話す前に考えていること』など。

開催日時:2026年7月30日(木)13:35-13:55

配信形式:オンライン(経営oneplusサミット2026 Summer 内)

参加費:無料

特典:事前申込でアーカイブ動画(2週間)を全員にプレゼント

お申込み・詳細

こちらのイベント詳細ページ をご覧ください。

(2026/6/26更新)

【著者プロフィール】

日本で最も選ばれているビジネススクール、グロービス経営大学院(MBA)。

ヒト・モノ・カネをはじめ、テクノベートや経営・マネジメントなど、グロービスの現役・実務家教員がグロービス知見録に執筆したコンテンツを中心にお届けします。

Twitter:@GLOBIS_MBA

Photo by Louis Hansel

")