日本では現在、政府による施策を中心としてユニコーン企業を育成するための様々な取り組みが活性化しています。

前回は、この取り組みのロジックとされる「ユニコーン企業を育成すれば、日本経済は活性化する」という点は本当なのか、という点を解説してきました。今回はこれを踏まえて、実際に日本においてユニコーンとしてIPOをした会社は、上場後も企業価値を向上させ続けられているのか?また、ユニコーンはIPO後、どのような打ち手の成長戦略を描くべきか?という点について解説します。

時価総額1000億円以上でIPOをした会社のその後のパフォーマンス

2011年以降にIPOした日本のスタートアップ企業で、時価総額1000億円以上の会社は、表5のとおり2023年2月20日時点で20社になりました。

また、初値時価総額で1000億円を超えていた会社14社の内、7社は時価総額を増加させ、残り7社は時価総額を低下させています。前述した通り、通常のIPOで初値時価総額を上回る会社が約3割に対して、初値時価総額で1000億円超の会社の5割が時価総額を増加させているとなれば、IPO時点の時価総額が大きくなれば、IPO後にも成長を遂げやすい可能性が十分にありそうです。

表5

時価総額1000億円を超えた会社の打ち手

では、大型のIPOで時価総額が下がってしまった会社と、小規模なIPOでも、その後十分に成長できた会社の明暗を分けたものは何だったのでしょうか。これらの企業について、売上高成長率と営業利益率を比較したいと思います。

グループ1 IPO後に時価総額を伸ばし1000億円超となった会社(上場時は小型だったが、その後成長を続けている)

- (株)ベイカレント・コンサルティング

- (株)SHIFT

- テクノプロ・ホールディングス(株)

- (株)マネーフォワード

- (株)チェンジ

- (株)レノバ

- (株)M&A総合研究所

- (株)メドレー

- M&Aキャピタルパートナーズ(株)

- (株)JTOWER

- (株)ユーグレナ

グループ2 初値時価総額1000億円超で、2023年2月20日時点でも時価総額が1000億円超の会社(大型で上場し、その後も成長を続けている)

- (株)メルカリ

- ビジョナル(株)

- (株)JMDC

- ペプチドリーム(株)

- フリー(株)

- Sansan(株)

- Appier Group(株)

- ANYCOLOR(株)

- (株)プラスアルファ・コンサルティング

グループ3 初値時価総額1000億円超で、2023年2月20日時点で時価総額が1000億円未満の会社(大型上場したが、その後成長を続けられていない)

- セーフィー㈱

- HEROZ㈱

- リプロセル㈱

- ㈱ネットプロテクションズホールディングス

- ㈱プレイド

過去12ヶ月の売上高成長率の中央値を比較すると、時価総額1000億円超のグループは、売上成長率は27.5%~31.7%であるのに対し、グループ3は9.4%です。

また、営業利益率の中央値を比較すると、グループ1と2が10%超であるのに対し、グループ3はマイナスです。

このことから、1000億円超の時価総額の会社と1000億円未満の会社では、表6のように成長力と営業利益率に大きな差が生じていることが分かります。

表6

・出所:各社IR資料

IPO後に成長力と利益率を高く保っている会社の特徴

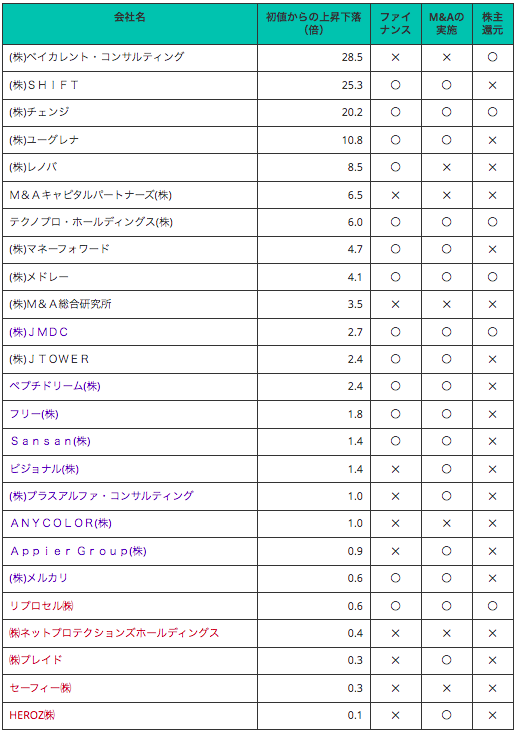

グループ1~3の企業について、上場後のファイナンス、M&A及び株主還元といった戦略的な打ち手の有無を調べ、一覧表にまとめてみます。すると、初値から1倍超上昇した企業16社の内、エクイティファイナンス、新株予約権付社債の発行やシンジケートローン等の大型の資金調達を行っている会社は12社、M&Aを実施している会社も同じく12社、自己株式の取得や配当といった株主還元を行っている会社は5社となります。

一方、初値から1倍以下の株価になっている会社9社の内、エクイティファイナンスを行っているのは2社、M&Aを実施している会社は6社、株主還元を行っている会社は1社となります。

注)黒はグループ1、青はグループ2、赤はグループ3の企業

出所:各社IR資料

上記の中には、M&AキャピタルパートナーズやM&A総合研究所のように、内部成長のみで時価総額を伸ばしている会社もあります。しかし、やはり適切なタイミングと規模でのファイナンスの実施と機能補完や事業領域拡充のためのM&A実施を上手く調和させることが、時価総額を伸ばしている会社の特徴とも言えそうです。

日本経済を発展させ続けていくためには、IPO時点での価値が高いユニコーン企業を増やすだけでなく、これらがIPO後もファイナンス、M&A及び株主還元といった戦略的な打ち手を続け、「企業価値を高め続ける」ことを促していく必要があるのです。

(執筆:芦澤 公二)

Google検索にAI Overviewが表示され、ChatGPTやPerplexityで情報収集するユーザーも増えています。検索順位を上げるだけでは、企業の情報が見つけられなくなる時代に、何をすべきか——。Books&Appsの弊社ティネクト代表安達裕哉が「経営oneplusサミット2026 Summer」に登壇します。

<2026年7月30日 開催予定>

AI検索対策最前線:手法から効果測定まで

安達裕哉 登壇|経営oneplusサミット2026 Summer 内セミナー講演概要

これから重要になるのは、AIに正しく理解され、引用され、推奨されるための情報発信です。SEOからAIOへと変わりつつある考え方から、具体的な対策手法、効果測定の考え方までをコンパクトに解説します。

登壇者

安達裕哉(ティネクト株式会社 代表取締役社長)

Deloitteで12年以上にわたり大企業から中小企業まで業務プロセス改善コンサルティングに従事。近年はAIによるコンテンツ作成を専門とする。著書に『仕事ができる人が見えないところで必ずしていること』『頭のいい人が話す前に考えていること』など。

開催日時:2026年7月30日(木)13:35-13:55

配信形式:オンライン(経営oneplusサミット2026 Summer 内)

参加費:無料

特典:事前申込でアーカイブ動画(2週間)を全員にプレゼント

お申込み・詳細

こちらのイベント詳細ページ をご覧ください。

(2026/6/26更新)

【著者プロフィール】

日本で最も選ばれているビジネススクール、グロービス経営大学院(MBA)。

ヒト・モノ・カネをはじめ、テクノベートや経営・マネジメントなど、グロービスの現役・実務家教員がグロービス知見録に執筆したコンテンツを中心にお届けします。

Photo by:m.