持続可能な社会の構築に向け、社会・環境課題を考慮した企業活動の重要性がますます高まっています。こうした流れを受けて、気候変動(GX、脱炭素、GHG:温室効果ガス測定)や人権、ダイバーシティ&インクルージョンといった分野を重視する世界のESG投資額は、2016年から2020年までで1.5倍となる約35兆ドル※1に達しています。

投資家側の意識変化を受け、国内でも矢継ぎ早に対応がなされています。2021年にコーポレートガバナンス・コードが改正され、東証プライム市場に上場する企業には「TCFD※2に基づく気候変動情報の開示」が要請されるようになりました。また、金融庁は2023年1月31日に「サステナビリティに関する企業の取組みの開示」と「コーポレートガバナンスに関する開示」を有価証券報告書および有価証券届出書の記載事項として義務付けました※3。

このように、サステナビリティ重視の観点から、従来の財務情報に加え、ESG分野といった非財務資本情報の開示強化・拡大の流れは今後ますます加速するものと考えられます。今回は、ESGへの取り組みが企業価値を向上させるのか?させるのであれば、それをどのように示せばよいのかについて考えていきましょう。

非財務資本としてのESG

非財務資本とは、投資家や株主、債権者に対し開示するもののうち、財務諸表に記載されない情報の総称です。コーポレートファイナンスの領域でも、ESG分野といった非財務資本領域への取り組み強化や投資へ多くの関心が寄せられています。「果たして企業価値の向上に繋がるのか?」「仮に企業価値向上に繋がるのであれば、どのような考え方があるのか?」という観点から、数多くの論文の提出や議論が現在進行形で行われているのです。

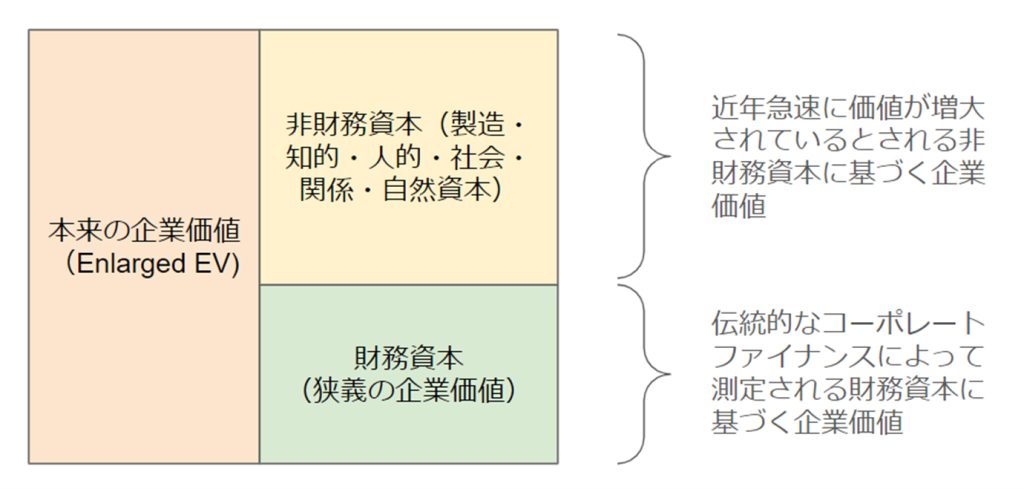

統合報告書という情報公開のフレームワークを推進する国際統合報告評議会(IIRC)によれば※4、この非財務資本は以下の5つに分類されています。

- 製造資本(Manufactured capital)

- 知的資本(Intellectual capital)

- 人的資本(Human capital)

- 社会・関係資本(Social and relationship capital)

- 自然資本(Natural capital)

この5つの非財務資本に、従来の財務資本を加えた価値が、IIRCの定義する企業価値と言えるでしょう。図示すると以下のようになります。

※これらの資本の詳細の説明はIIRCのウェブサイトに記載されていますので、そちらを参照頂ければと思いますが、例えば知的資本は、特許や著作権などの知的財産権や暗黙知といった競争優位をもたらす無形資産と定義されています。

サステナビリティに関する会計基準・開示基準をまとめる団体であるSASB(Sustainability Accounting Standards Board, サステナビリティ 会計基準審議会)では、環境(Environment)やリーダーシップとガバナンス(Leadership & Governance)といった側面から、上記に加え、GHG排出管理、経営倫理や法規制環境の管理なども非財務資本として定義しています。

伝統的なコーポレートファイナンスにおけるESG活動の解釈

仮に非財務資本への投資が企業価値向上に繋がるということをあらわしたい場合、どのように説明すればよいのでしょうか。

伝統的なコーポレートファイナンスの世界では、フリーキャッシュフローは、

営業利益 × (1 - 税率) + 減価償却費 - 投資 - ⊿運転資本

と定義されています※5。

仮に、企業がESGはじめ非財務資本と言われる領域への投資を行った場合、どのように解釈されるのでしょうか。

例えば人的資本への投資は、人件費の増加に繋がるため営業利益へのマイナスの要素、知的資本への投資は設備投資の増額に繋がりキャッシュアウトフローと見なされ、短期的にはフリーキャッシュフローの減少、即ち企業価値が減少する方向に働くと解釈されてしまいます。

よって、仮に非財務資本への投資が企業価値向上に繋がると言えるのであれば、中長期的なフリーキャッシュフロー増大が、短期のフリーキャッシュフローの減少を上回ると言えなければなりません。

また、割引率は、WACC(Weighted Average Cost of Capitalの略)と呼ばれる加重平均資本コストの考え方を用いれば、

WACC=D /(D + E) × rD × (1 - T) + E /(D + E) × rE

D:負債総額

E:株式の時価総額

rE:資本コスト

rD:負債コスト

T:税率

と定義されています※6。

一方で、rE(資本コスト)はCAPM(資本資産価格モデル)では、

rE = rf + β × 市場リスクプレミアム

rf:リスクフリーレート

と定義されています※7。

非財務資本領域を強化することでD/(D+E)やE/(D+E)といった加重平均要素やTが変更される訳ではありません。そのため、おそらくはCAPMにおけるリスクの尺度となるβの値、もしくはrDが低下しWACCも低下、その結果として企業価値が増加するといえなければなりません。

上述した仮説は、残念ながら現時点のコーポレートファイナンスの領域では、十分に証明できていないのが現状です。

ただし、最近になり、上記の仮説が一定程度正しいのでは、と思われるような開示、即ちESGや非財務資本領域への投資が企業のPBRを増加させるというIRを行う上場企業があらわれています。

では、これはコーポレートファイナンス上でどのように解釈をすればよいのでしょうか?

ESGを企業価値評価に取り込むための具体的なアプローチ

以前の記事「JPXプライム150指数とは?目的や企業価値向上との関係を探る」でも説明した通り、クリーンサープラス関係に定常状態※8を仮定すると、

FCF /(WACC - g) - 負債価値 = 株式価値

g:成長率

で示されるコーポレートファイナンス上の株式価値評価の算式は、

株式価値=株主資本簿価+株主資本簿価 × (ROE-rE)÷(rE-g)

へと変形でき、会計上の概念である株主資本簿価やROEとコーポレートファイナンス上の概念である株式価値やrEが統合されていることが分かります。

さらに、この式の両辺を株主資本簿価で割ると、

PBR=1 +(ROE - rE) / (rE - g)

という式になります。

なお、ROE-rEはエクイティスプレッドと言われ、エクイティスプレッドが0より大きい、即ちROE-rE>0であれば、PBRが1倍以上となります。

ESGや非財務資本領域への投資がPBRを改善させるとは、即ちコーポレートファイナンス上でも株式価値(企業価値)が向上することを意味します。

例えば、JR東日本のグループレポート2022の3頁では、「鉄道事業のCO2排出量を1%減らすと、3年後のPBRが1.06%向上する」「従業員1人当たりの年間平均研修時間を1%増やすと、同年のPBRが0.54%向上する」との試算を掲載しています。またエーザイの価値創造レポート2023の66頁には「新卒採用社員3年後定着率が1%改善すると、7年後のPBRが4.6%向上」との開示があります。

これらの会社で触れられている研修時間の増加や事業によるCO2排出量の削減、新卒採用社員定着率の改善といった施策は、従来のコーポレートファイナンスではコストの増加につながるとされてきました。企業価値評価でのポジティブな評価が難しかったといえます。しかし、現実的にはこうしたESGや非財務資本領域への投資によってPBRの改善がみられることは、PBRを構成する式におけるROEやgの数字が改善することを意味しています。

ドイツのERP大手であるSAPのように、ESGや非財務資本領域への投資によって、より直接的に営業利益の金額が改善することを開示している例もあります。同社ではビジネス健全性文化指数(business health culture index、BHCI)が1%ポイント変化するごとに、営業利益への影響は7500万ユーロから8500万ユーロになるとIntegrated Report 2015で開示しているのです。

この開示からは、ESGや非財務資本領域への投資とROEの改善には一定の相関関係があるとも読み取れます。

また、S&P500の市場価値に占める非財務資本の割合は2020年に約90%へ達したという海外の研究※9もあります。

資本コストの低減といった観点からは、Cantino, Valter氏らの「ESG Sustainability and Financial Capital Structure」やEl Ghoul氏らの「Does corporate social responsibility affect the cost of capital?」によると、ESGやCSRを強化している企業の方が資本コストが相対的に低いとの研究結果もあります。ESGを企業価値評価に取り込むための動きには、既に好例が出つつあるのです。

今後の展望

繰り返しになりますが、現時点においては、ESGや非財務資本領域への投資を企業価値評価にどのように織り込むかは、実務的には定まっていません。持続可能な社会の構築への大きな流れの中で、開示要件も整ってきており、今後は各社が非財務資本領域のデータと企業価値向上の相関性を示すことで、コーポレートファイナンスの企業価値評価のフレームワークにも大きな変化が生み出されることが予想されます。

なお、筆者個人として、最近22年ぶりに日本の大手金融機関に所属して思うことは「ワクワクとして働けない人」がいかに多いかという事です。ギャラップ社の「State of the Global Workplace report」でも、日本人のわずか5%しか仕事に熱意を持って取り組んでいない、という結果が示されており、OECD諸国平均の23%より著しく低くなっています。

日本の上場企業のPBR1倍割れがなかなか改善しない背景には、こうした非財務資本領域への投資不足が大きく影響している可能性があると感じています。本稿で解説してきた、「ESG施策を企業価値評価に取り込むことはできる」という事実が、この課題解決のヒントとなればと思います。

<注・参考文献>

※1 インパクト投資等に関する検討会報告書|金融庁

※2 TCFD:気候関連財務情報開示タスクフォース(Task Force on Climate-related Financial Disclosures)の略。(TCFDとは|TCFDコンソーシアム より)

※3 「企業内容等の開示に関する内閣府令」等の改正案に対するパブリックコメントの結果等について|金融庁

※4 Integrated Reporting|IFRS Foundation

※5 フリー・キャッシュフロー|グロービス経営大学院 MBA用語集

※6 WACC|グロービス経営大学院 MBA用語集

※7 CAPM(資本資産価格モデル)|グロービス経営大学院 MBA用語集

※8 参照:『CFOポリシー: 財務・非財務戦略による価値創造』第3版 中央経済社 柳良平著

※9 Intangible Asset Market Value Study|Ocean Tomo, J.S

(執筆:芦澤 公二)

Google検索にAI Overviewが表示され、ChatGPTやPerplexityで情報収集するユーザーも増えています。検索順位を上げるだけでは、企業の情報が見つけられなくなる時代に、何をすべきか——。Books&Appsの弊社ティネクト代表安達裕哉が「経営oneplusサミット2026 Summer」に登壇します。

<2026年7月30日 開催予定>

AI検索対策最前線:手法から効果測定まで

安達裕哉 登壇|経営oneplusサミット2026 Summer 内セミナー講演概要

これから重要になるのは、AIに正しく理解され、引用され、推奨されるための情報発信です。SEOからAIOへと変わりつつある考え方から、具体的な対策手法、効果測定の考え方までをコンパクトに解説します。

登壇者

安達裕哉(ティネクト株式会社 代表取締役社長)

Deloitteで12年以上にわたり大企業から中小企業まで業務プロセス改善コンサルティングに従事。近年はAIによるコンテンツ作成を専門とする。著書に『仕事ができる人が見えないところで必ずしていること』『頭のいい人が話す前に考えていること』など。

開催日時:2026年7月30日(木)13:35-13:55

配信形式:オンライン(経営oneplusサミット2026 Summer 内)

参加費:無料

特典:事前申込でアーカイブ動画(2週間)を全員にプレゼント

お申込み・詳細

こちらのイベント詳細ページ をご覧ください。

(2026/6/26更新)

【著者プロフィール】

日本で最も選ばれているビジネススクール、グロービス経営大学院(MBA)。

ヒト・モノ・カネをはじめ、テクノベートや経営・マネジメントなど、グロービスの現役・実務家教員がグロービス知見録に執筆したコンテンツを中心にお届けします。

Photo by:Sigmund