ソフトバンクGのArmへの投資利回りは、低い?

ソフトバンクGは2020年9月14日、傘下の英半導体設計Arm社の全株式を米半導体大手NVIDIA(エヌビディア)に最大400億ドル(約4.2兆円)で売却する契約を結んだと発表しました。

売却の対価は、以下の通りです。

契約時に、ソフトバンクG及びArmに対して20億ドルの現金

クロージング(取引成立)時に、ソフトバンクG及びソフトバンク・ビジョン・ファンド(SVF)に対して100億ドルの現金と215億ドル相当のNVIDIAの普通株式

Armの業績が最終契約において規定された一定の財務指標を達成することを条件としてソフトバンクG及びSVFに対して最大50億ドル(NVIDIA普通株式か現金かのいずれを選択可能)

Armの従業員に15億ドル相当のNVIDIA株式報酬を付与

3番目の対価である最大50億ドルは、「アーンアウト」と呼ばれる取引形態で、事前に合意した財務目標をArmが達成した場合に支払われる成功報酬的な対価です。

これは、業績見通し(つまり売却価格)に強気の売手と弱気の買手の間の溝を埋めることを目的として、買収価格を後付けで修正する意味合いをもっており、業績見通しが不確実な環境下での買収時によく使われる手法です。

取引総額は400億ドルですが、ソフトトバンクG及びSVFに入る金額は最大385億ドルとなります。

ソフトバンクGが2016年9月にArmを買収した時に支払った金額が243億ポンド(310億ドル)でしたので、4年間の投資利回りは税引前で5.6%となります。

この間の、米国株式市場の代表的な指数であるS&P500インデックスの投資利回りが同じく税引前で10.2%であったことを考えると、投資事業を主業とするソフトバンクGとしてはかなり低い投資利回りといえます。

しかしながら、対価の最大70%近くがNVIDIAの株式で支払われますので、実際の利回りは、今後NVIDIAの株価がどのように推移するかによって決まります。

買収代金の支払い方法として、現金と株式交換がありますが、今回の取引は、両者の混合となります。

現金買収と株式交換による買収の違いとNVIDIA株価の上昇率

それでは、現金買収と株式交換による買収では何が異なるのでしょうか?A社がB社を100%買収するケースを考えてみましょう。

現金買収では、A社はB社の株主に現金を支払いB社の株式を買い取ります。

B社の株主は現金をもらって退出することから、B社の業績が今後どうなるかのリスクからは切り離されます。

ただし、B社株式を売却するので保有簿価との差額に課税されることになります。

株式交換では、A社はB社の株主からA社の株式と交換でB社の株式を取得します。

買収完了後は、旧B社の株主は合併後のA社の株主となり、新生A社の業績が向上すれば株価は上昇しますが、業績が低迷すれば株価は下落します。

一定の条件下では、株式交換時ではなく、A社の株式を最終的に売却した時に初めて課税されることになります(これを課税繰り延べと言います)。

以上のように、現金買収では、売り手は売却した時点で全額現金を手にするのでその時点で取引は完了し、その後B社そしてA社がどうなっても全く影響は受けません。

ただし、その後B社そしてA社の業績が予想以上によくなっても追加の収入はありません。

一方、株式交換の場合には、売却したB社そして買収したA社の業績によって売却代金の時価は変動します。

以上の視点から今回の取引内容を眺めてみてわかることは、

ソフトバンクGは、Armの業績見通しに強気であったので、当初の売却額はNVIDIAの意向を尊重して低めに抑えたが、アーンアウトのスキームを活用して上振れするであろう業績に対する追加売却代金を請求した。

NVIDIAにしてみても、買収時に想定した以上に業績が良くなればArmの価値も上昇するので、その一部をソフトバンクGに払い戻しても問題はない。

ソフトバンクGは、NVIDIA以上にArm(そしてArmと合体したNVIDIA)の今後の業績見通しに強気であったので、株式交換を選択した。最大で売却代金385億ドルの70%近くがNVIDIA株式での回収となる。

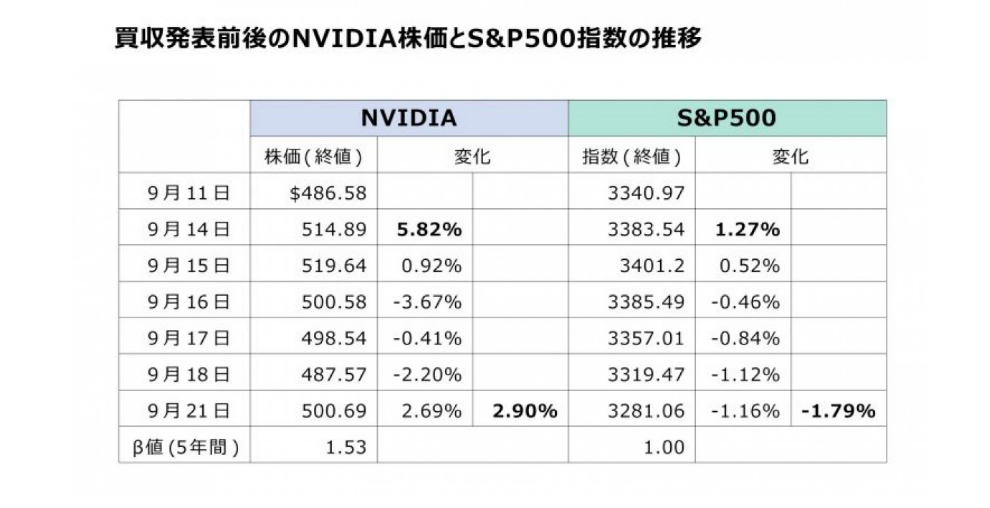

NVIDIAの株価ですが、買収発表前の9月11日の終値は$486.58、買収発表日である9月14日の終値は$514.89と5.82%上昇しました。

一方、市場全体を示すS&P500指数は1.27%上昇しています。

NVIDIA株式のβ値(市場全体の値動きに対する相対的な感応度)は1.5ですので、5.82%の内1.27%x1.5=1.91%は市場に連動した上昇分となり、買収発表による純粋上昇分は3.92%となります。

NVIDIAの発行済株式総数は617百万株ですので、11日から14日にかけての実質的な時価総額の増加額は118億ドルと推定できます。

「Armの適正時価総額-買収合意額+合併後のシナジー見込額の総額」が118億ドルであると市場は考えたことになります。

その後ですが、16日以降米国株式市場が下落する中でもNVIDIAの株価は堅調に推移しています。

9月11日から21日にかけてS&P500指数が1.79%下落する中で、NVIDIAの株価は2.90%上昇しています。

実質的な上昇幅は5.59%(2.90-(-1.79%x1.5))、実質的な時価総額上昇額は$486.58×5.59%x617百万株=168億ドルとなります。

Armの適正時価総額の範囲ですが、合併後のシナジー見込み額が100億ドルであれば最大で468億ドル(=400+168-100)、シナジー見込み額が200億ドルであれば最小で318億ドル(=400+118-200)であったということになります。

どちらにしても、株式市場はNVIDIAによるArm買収はNVIDIAの企業価値の向上に貢献すると判断したと考えられます。

ArmとNVIDIAのシナジー効果でソフトバンクGの投資利回りは良好となるか?

ところでArmは半導体設計の上流工程、NVIDIAは下流工程を主力としており、合併により開発能力を高めることができると期待されます。

またArmのデータセンター向けのシェアは現状5%程度ですが、NVIDIAとの合併によってデータセンター市場、更には自動運転市場等々今後急拡大する新市場への展開も期待できます。

2021年1月期のNVIDIAの予想売上高は150億ドルですが、AI半導体チップの市場規模は2024年に540億ドル(英調査会社テックナビオ)に達する見通しです。

新生NDIVIAの市場シェアを60%と想定すると、売上高は324億ドルと今期予想の2.2倍となります。

売上高に応じて株価も上昇するとすれば、NVIDIAの時価総額(9月14日時点で3177億ドル)は2024年には6862億ドルとなります。ソフトバンクGとSVFの持ち分は最大で7.7%(50億ドルのアーンアウト分を全部株式で取得した場合のソフトバンクG連合の持ち株比率=(215+50) / (3177+215+50+15))ですので、その時価総額は528億ドルまで増加します。

2016年9月に310億ドルで取得したArmの価値は、2024年9月には648億ドル(株式分528+現金分120)となり、8年間の利回りは9.7%に上昇し、2020年に全額現金で売却した場合の利回りである5.6%を大きく上回ることになります。

更に2020年9月から4年間の利回りは13.9%となり、上場企業への投資に対する利回りと考えれば良好な利回りとなります。

ただし、この巨大買収には英国、中国、EUそして米国等の規制当局の承認が必要とされ、取引の完了までには18か月かかる見通しのようです。

国策を担う半導体業界での大型M&Aは国家間の安全保障面での思惑が錯綜し、承認が得られないケースも多いようです。

今回は、米中の対立が激化する中で、Armの設計図とNVIDIAのグラフィックプロセッサの両方に大きく依存している中国がどのように対応するか、今後の出方が注目されます。

(執筆:斎藤 忠久)

Google検索にAI Overviewが表示され、ChatGPTやPerplexityで情報収集するユーザーも増えています。検索順位を上げるだけでは、企業の情報が見つけられなくなる時代に、何をすべきか——。Books&Appsの弊社ティネクト代表安達裕哉が「経営oneplusサミット2026 Summer」に登壇します。

<2026年7月30日 開催予定>

AI検索対策最前線:手法から効果測定まで

安達裕哉 登壇|経営oneplusサミット2026 Summer 内セミナー講演概要

これから重要になるのは、AIに正しく理解され、引用され、推奨されるための情報発信です。SEOからAIOへと変わりつつある考え方から、具体的な対策手法、効果測定の考え方までをコンパクトに解説します。

登壇者

安達裕哉(ティネクト株式会社 代表取締役社長)

Deloitteで12年以上にわたり大企業から中小企業まで業務プロセス改善コンサルティングに従事。近年はAIによるコンテンツ作成を専門とする。著書に『仕事ができる人が見えないところで必ずしていること』『頭のいい人が話す前に考えていること』など。

開催日時:2026年7月30日(木)13:35-13:55

配信形式:オンライン(経営oneplusサミット2026 Summer 内)

参加費:無料

特典:事前申込でアーカイブ動画(2週間)を全員にプレゼント

お申込み・詳細

こちらのイベント詳細ページ をご覧ください。

(2026/6/26更新)

【著者プロフィール】

日本で最も選ばれているビジネススクール、グロービス経営大学院(MBA)。

ヒト・モノ・カネをはじめ、テクノベートや経営・マネジメントなど、グロービスの現役・実務家教員がグロービス知見録に執筆したコンテンツを中心にお届けします。

Twitter:@GLOBIS_MBA

Photo by:Kārlis Dambrāns

")