Netflix(ネットフリックス)DVDレンタルサービスからの出発

米国動画配信サービス大手のネットフリックスは2020年度の決算において6年ぶりに営業キャッシュフローが黒字に転化したと発表しました。

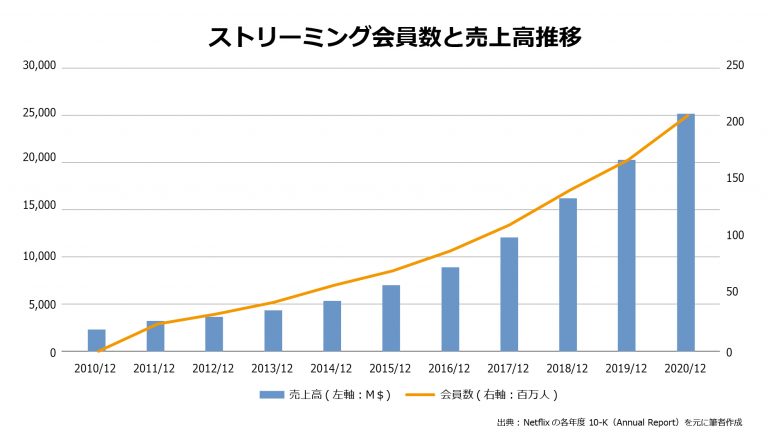

1997年に創業したネットフリックスの当初の事業はオンライでのDVDレンタルサービスでしたが、2007年にビデオオンデマンド方式によるストリーミング配信サービスに移行しました。

更に、2013年からは自社のオリジナルコンテンツ制作を積極的に推進し、コンテンツ配信会社からコンテンツ制作会社へと大きく舵を切っていきました。

まさに、独自コンテンツをサブスクリプション方式で販売する事業形態となったわけです。

映画やテレビドラマ等の映像コンテンツの制作には多額の費用がかかる上に、上映してみないとヒットするかどうかがわからない、とてもリスクの高い事業です。

筆者も2000年代の初めに小規模のCD出版会社に籍を置いたことがあります。

出社後しばらくして、ある音楽プロデューサが私のところにやってきて、「斎藤さん、今回出すCDですが1万枚は行けます!」との心強い発言でしたが、実際に発売したところ2000枚しか出ませんでした。

このため、大手レコード会社では多くのジャンルの異なる歌手のCDを発売し、売上の平準化を図らねばならないのです。

まさにファイナンスでいうところのポートフォリオ理論で、状況はほとんどの映画会社でも同じです。

コンテンツ投資額に圧迫されてきた利益

ネットフリックスのコンテンツ投資額は2011年から加速し、2019年には年間でなんと139億ドル(1兆4500億円)と、その年の売上高の69%にも及ぶ金額をコンテンツ制作に投資しました。

2019年末のコンテンツ資産残高は245億ドルで総資産の72%を占めています。

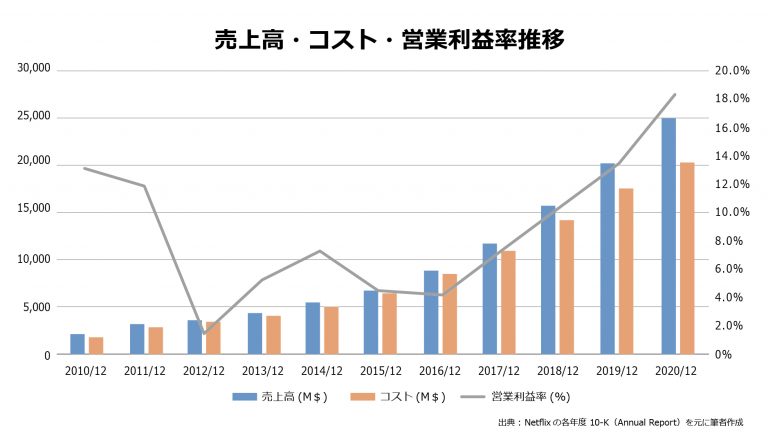

このため、コンテンツの償却費(コンテンツの制作費は、一旦資産計上された後、年数や視聴数等の一定の基準に沿って償却され、売上原価に計上されます)負担が増大し、2010年12月期に13.1%だった営業利益率は低下を始め、2016年には4.3%まで下がりました。

また、資金面での赤字を補てんするために毎年多額の借入金を導入しており、2020年末の借入金残高は163億ドルと年間売上高の65%に上ります。

コンテンツ資産への投資は拡大しましたが、積極的な宣伝広告による会員数の増加もあり、営業利益率は上向きに転じ、今回発表のあった2020年12月期には18.3%と大きく上昇しました。

原価構成をみると、2010年には「コンテンツ償却費」の売上高に対する比率は7.3%と小さく、「その他原価」(ストリーミング配信そしてコンテンツの獲得・ライセンス・制作等々にかかわる諸経費)が55.5%でした。

しかし、自社コンテンツの開発が加速するにつれ、コンテンツ償却費の占める割合が急速に増加していき、2020年には売上高に占める比率はコンテンツ償却費が43.2%、その他原価は17.9%となっています。

この間、売上高原価率も2010年の62.8%から、一次73.5%まで上昇しましたが、2020年は61.1%まで低下しています。

Netflix(ネットフリックス)が自社コンテンツにこだわる意味

コンテンツ開発を急増させながらの原価率の低下の背景には、売上高の拡大によるスケールメリット(規模の経済)が働いているものと考えられます。

他社からコンテンツをライセンスして配信すれば、通常はそのコンテンツの配信にかかわる売上高の一定割合のライセンス費用が発生しますが、自社コンテンツであれば制作したコンテンツの償却費として固定費用となります。

売上高が拡大すればするほど売上高に対するコンテンツ償却費の比率は低下し、利益が出やすくなります。

また、会員ビジネスの肝は如何に低いコストで有料会員を集めてこられるかです。

このため、コンテンツ配信企業は積極的な広告宣伝を行って自社サイトに見込み客を誘引することになります。

他社コンテンツを中心とした配信事業の秘訣は有料会員が休眠化してくれることですが、ネットフリックスの場合は自社コンテンツが中心であるため、有料会員が休眠化してもあまりメリットはありません。

反対に、積極的にコンテンツを視聴し、満足してもらうことで退会を抑制することの方が得策なのです。

コンテンツ配信企業では、一般的に会員獲得のため販売費の売上に対する比率が高いのですが、ネットフリックスも同様で2018年には15.0%まで上昇しました。

しかし、ブランド認知度が上がれば広告宣伝効率も低下するため販売費は頭打ちとなっていきます。

事実ネットフリックスでも販売費比率は13.2%(2019年)そして8.9%(2020年)と急速に低下してきています。

2020年は新型コロナの影響もあり、巣ごもり需要によって有料会員数そして売上高が急増する一方、コンテンツ投資そして宣伝広告費の一巡もあり、営業利益率は18.3%と急拡大したわけです。

本業でどれだけ稼げるか、実力が現れるキャッシュフローが黒字へ

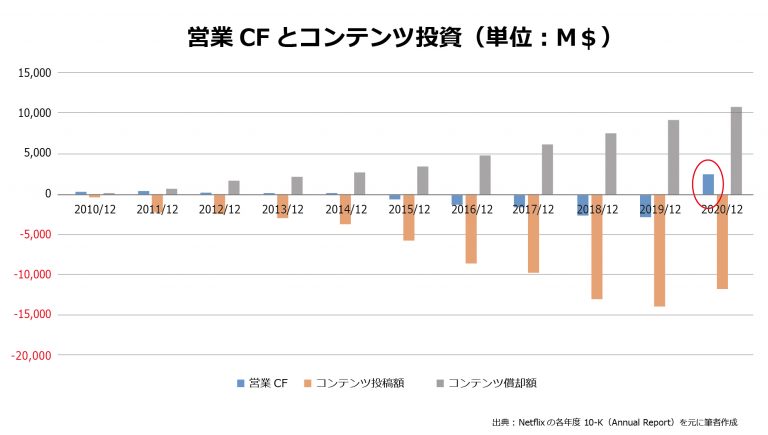

キャッシュフロー面では、コンテンツ投資が大規模化した2015年に「営業キャッシュフロー」がマイナスとなった後、マイナス幅は拡大を続けていましたが、2020年にはついに黒字化を達成しました。

「営業キャッシュフロー」は、損益計算書の税引後利益に、営業費用として計上されたがキャッシュとしての支出は発生していない減価償却費(コンテンツ償却費もこの範疇に入る)等を足し戻し、損益計算書には現れない営業に係る資金の出入り(売掛金、在庫や買掛金等の運転資本の増減額)を調整して計算します。

本業から生み出されるキャッシュフローであり、まさに本業で稼ぐ本来の実力を表す指標なわけです。

ネットフリックスの営業キャッシュフローですが、2019年は202億ドルの売上高に対し29億ドルのマイナスでしたが、2020年は売上高250億ドルに対して24億ドルのプラスと大きく好転しました。

この背景には、利益の急増とコンテンツ投資の一巡があります。

コンテンツ投資118億ドルに対して償却費が108億ドルとほぼ均衡化したことが好転の一番大きな要因です。

2019年は139億ドルのコンテンツ投資に対し償却額は92億ドルと47億ドルのコンテンツ投資超過でした。

DVDのオンラインレンタル事業からコンテンツのストリーミング配信事業に舵を切るとともに、他社コンテンツの配信会社からオリジナルコンテンツ制作会社と大きく変身を始めてから10年、ネットフリックスは世界最大級の高収益を生み出すコンテンツ制作・配信会社に飛躍していったわけです。

大胆な事業モデルの転換から10年―Netflix(ネットフリックス)とソニーの好例

ところで、2月3日にはソニーが2021年3月期の決算見込みとして、初めて純利益が1兆円を超えることになりそうだと発表しました。

巣ごもり消費によってゲームやテレビなどの利益が想定を上回ったことが原因ですが、その背景には事業モデルの転換がありそうです。

従来のゲーム事業におけるゲーム機の販売を中心とした「売って終わり」の事業形態から、オンライン対戦等を楽しむための有料会員サービスであるサブスクリプション型の継続課金事業へ2010年に舵を切ったことが功を奏しています。

また、1990年に発売された初代の「AIBO」は25万円(税別)で本体の売り切りでした。

一方、2018年に発売された犬型ロボットの「aibo」は本体で19万8000円(税別)ですが、月2980円(税別)の通信機能を付加すると、買主はクラウドを通じた人工知能で「aibo」が日々、しぐさや芸を覚えて成長していく姿を見ることができます。

これもオンライン対戦ゲームと同様に継続課金型のビジネスです。

ネットフリックスも事業転換から10年、ソニーも同じく10年、大胆な事業モデルの転換が大きく実を結ぶまでには、一時的な業績の低迷を乗り越え長い時間がかかるが、大きな成果が待ち受けているということを2社の事例が示しているのではないでしょうか。

(執筆:斎藤 忠久)

Google検索にAI Overviewが表示され、ChatGPTやPerplexityで情報収集するユーザーも増えています。検索順位を上げるだけでは、企業の情報が見つけられなくなる時代に、何をすべきか——。Books&Appsの弊社ティネクト代表安達裕哉が「経営oneplusサミット2026 Summer」に登壇します。

<2026年7月30日 開催予定>

AI検索対策最前線:手法から効果測定まで

安達裕哉 登壇|経営oneplusサミット2026 Summer 内セミナー講演概要

これから重要になるのは、AIに正しく理解され、引用され、推奨されるための情報発信です。SEOからAIOへと変わりつつある考え方から、具体的な対策手法、効果測定の考え方までをコンパクトに解説します。

登壇者

安達裕哉(ティネクト株式会社 代表取締役社長)

Deloitteで12年以上にわたり大企業から中小企業まで業務プロセス改善コンサルティングに従事。近年はAIによるコンテンツ作成を専門とする。著書に『仕事ができる人が見えないところで必ずしていること』『頭のいい人が話す前に考えていること』など。

開催日時:2026年7月30日(木)13:35-13:55

配信形式:オンライン(経営oneplusサミット2026 Summer 内)

参加費:無料

特典:事前申込でアーカイブ動画(2週間)を全員にプレゼント

お申込み・詳細

こちらのイベント詳細ページ をご覧ください。

(2026/6/26更新)

【著者プロフィール】

日本で最も選ばれているビジネススクール、グロービス経営大学院(MBA)。

ヒト・モノ・カネをはじめ、テクノベートや経営・マネジメントなど、グロービスの現役・実務家教員がグロービス知見録に執筆したコンテンツを中心にお届けします。

Twitter:@GLOBIS_MBA

Photo by Compare Fibre on Unsplash

の営業キャッシュフローが黒字に。何が起きた?")

")

")