親子会社の連結決算日が異なる理由

2021年3月31日、三菱UFJフィナンシャル・グループの傘下にある三菱UFJ証券ホールディングス(MUFG証券)は、欧州子会社とその顧客であるアメリカ企業との取引において発生が見込まれる損害額が約2.7億ドル(約300億円)になると発表しました。

発表資料によれば、当該損失は、欧州子会社であるMUFG Securities EMEA plcの2021年12月期決算に反映され、MUFG証券では、2022年3月期の第1四半期(2021年4月-6月)の連結決算に反映される予定とのことです。

MUFG証券は3月決算会社です。決算期末である3月31日までに実質的に確定した子会社の損失が、MUFG証券の今期(2021年3月期)の連結決算に反映されないのを不思議に感じる人もいるのではないでしょうか。

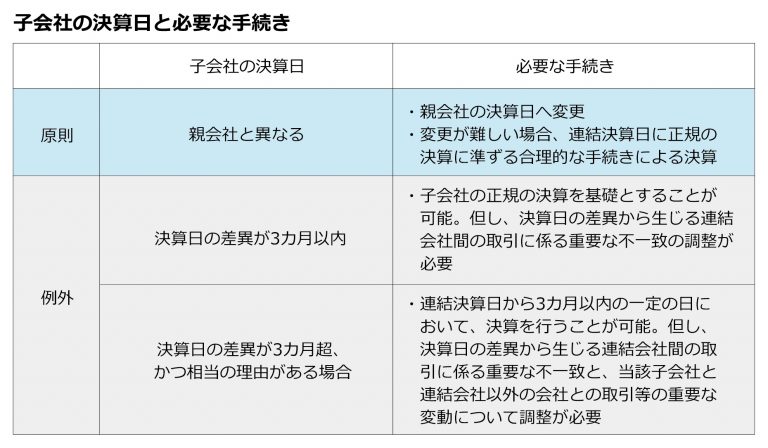

日本の連結決算に関する会計ルールでは、原則的に連結グループの決算日を統一することを求めています。

ですが、例外として親子間の決算日の差異が3ヵ月を超えない場合においては、子会社の決算を基礎として連結決算をして良いとしています。

ただし、その場合は、決算日の差異により生じる連結会社間(例:親子間)の取引に係る会計記録の重要な不一致については、連結上の調整が必要になります。

なお、親子間の決算期の差異が3ヵ月超の場合は、連結決算日(親会社の決算日)に決算を行います。

3ヵ月超の差異に相当の理由がある場合には、3ヵ月の差異を超えない一定の日に、決算を行うことができます。

中国のように決算日が国によって規定されている場合もありますが、なぜ、日本では、このような親会社と子会社の決算日のズレが認められているのでしょうか。

親会社と決算日を同じにすると、親会社の連結決算上、子会社においても親会社と同様のスピードでの決算手続きが必要となり、子会社が海外にある場合、現地の人員を含む決算体制や監査法人の対応が難しいといった課題が生じます。

日本の連結決算のルールは、こうした実務上の都合を考慮したものですが、一方で、MUFG証券のように、目下の損益等の状況がタイムリーに決算に反映できないという問題が生じます。

これは、外部の株主や投資家の投資判断に対して支障を来しますし、経営者にとっても、連結グループ全体の損益等の状況を適時に把握できないことにより、適切な経営判断に悪影響を及ぼすおそれがあります。

決算日を統一する2つの方法

日本企業においても、三菱商事、日立建機、日産自動車など、こうした連結会社間の決算日の差異の弊害を解消する目的でグループ会社の決算日の統一を図る会社があります。

決算日統一のパターンとしては以下が考えられます。

・仮決算で対応する

・決算日を統一(変更)する

仮決算は、現地法人の法定の決算日は変更せず、親会社の連結決算のために別途決算手続きを実施することです。

仮決算においては、売上高や諸経費などのように月次の実績数値の合計だけではく、減価償却、未払などの経過勘定の処理、固定資産の減損、引当金の設定、繰延税金資産等の見積りなどの決算整理手続が必要になります。

決算日を統一(変更)すると、変更年度において会計期間が変則的になることがあります。

決算日の統一には、子会社が親会社に合わせる場合と親会社が子会社に合わせる場合とがありますが、子会社が親会社に合わせる場合を例にとります。

子会社の決算日変更年度においては、親会社の連結決算に取り込まれる子会社の会計期間が15カ月(第1四半期が6か月)となります。この場合、子会社の2年1~3月の損益は、

・利益剰余金で調整する方法

・損益計算書を通して調整する方法

の2パターンあります。利益剰余金で調整する場合は、連結株主資本等変動計算書に、利益剰余金の増減として、「決算期の変更に伴う子会社剰余金の増加高」等の名称で表示します。

また、連結財務諸表の注記として、決算期を変更した旨、理由、変更に伴う連結会計年度の期間、12カ月を超過する期間に係る損益の調整方法等を記載します。

なお、IFRS(国際財務報告基準)では親子間の決算日について日本基準と同様に、原則として統一することを求めています。

また、実務上不可能な場合は差異を容認していますが、日本基準のように3カ月以内の差異を無条件に認めるとはしていないので注意が必要です。

IFRSにおいては、あらゆる手段を講じたとしてもなお不可能な場合を想定していますので、人員やシステム等の決算体制の不足等は決算日の統一について会社が講じるべきあらゆる手段に該当すると考えられます。

したがって、IFRS適用会社では、日本基準適用会社に比べて決算体制の整備や強化等にかかるコストが発生することが予想されます。

ところで、「決算書の「後発事象」って何?」で説明したように、決算日後に発生した事象であっても、その実質的な原因が決算日現在において既に発生していて財務諸表を修正する必要がある事象については、その期の決算に反映させる必要があります。

つまり、MUFG証券の欧州子会社で発生した損失が欧州子会社の2020年12月期終了後に発生した損失であっても(欧州子会社の会計監査が終了した後であっても)、MUFG証券の連結決算に重要な影響を及ぼす修正後発事象に該当する場合は、MUFG証券の2021年3月期の連結決算に反映させる必要あります。

MUFG証券の直近3期間の主要な連結決算数値は以下の通りです。

直近3期間の主要な連結決算数値からは、約300億円の損失は金額的な重要性が無いとは言えない水準と考えられますので、性質的に修正後発事象ではなく開示後発事象と判断されたのではないかと考えます(ただし、最終的には今後、会計監査を経て取り扱いが決定されることになります)。

グロービス経営大学院では、アカウンティングを理解したい方のために「アカウンティング基礎」から応用まで授業を行っています。

(執筆:溝口 聖規)

Google検索にAI Overviewが表示され、ChatGPTやPerplexityで情報収集するユーザーも増えています。検索順位を上げるだけでは、企業の情報が見つけられなくなる時代に、何をすべきか——。Books&Appsの弊社ティネクト代表安達裕哉が「経営oneplusサミット2026 Summer」に登壇します。

<2026年7月30日 開催予定>

AI検索対策最前線:手法から効果測定まで

安達裕哉 登壇|経営oneplusサミット2026 Summer 内セミナー講演概要

これから重要になるのは、AIに正しく理解され、引用され、推奨されるための情報発信です。SEOからAIOへと変わりつつある考え方から、具体的な対策手法、効果測定の考え方までをコンパクトに解説します。

登壇者

安達裕哉(ティネクト株式会社 代表取締役社長)

Deloitteで12年以上にわたり大企業から中小企業まで業務プロセス改善コンサルティングに従事。近年はAIによるコンテンツ作成を専門とする。著書に『仕事ができる人が見えないところで必ずしていること』『頭のいい人が話す前に考えていること』など。

開催日時:2026年7月30日(木)13:35-13:55

配信形式:オンライン(経営oneplusサミット2026 Summer 内)

参加費:無料

特典:事前申込でアーカイブ動画(2週間)を全員にプレゼント

お申込み・詳細

こちらのイベント詳細ページ をご覧ください。

(2026/6/26更新)

【著者プロフィール】

日本で最も選ばれているビジネススクール、グロービス経営大学院(MBA)。

ヒト・モノ・カネをはじめ、テクノベートや経営・マネジメントなど、グロービスの現役・実務家教員がグロービス知見録に執筆したコンテンツを中心にお届けします。

Twitter:@GLOBIS_MBA

Photo by Matthew Henry

")