最先端のデジタル技術を活用するインシュアテック。

その中核的な技術であるブロックチェーン技術は「インターネット以来の最大の発明」ともいわれる革新的な技術である。

P2P保険の将来的な進展のカギを握っているともいわれるブロックチェーン技術とはどのようなものなのだろうか。

ブロックチェーン技術のさまざまな側面についてわかりやすく解説する。

ブロックチェーン技術の仕組みと種類

仕組み

ブロックチェーン技術はサトシ・ナカモトによって考案された画期的なアルゴリズムだが、もともとはビット・コインなど仮想通貨の問題点を解決するためのものだった。

総務省はブロックチェーン技術を以下のように定義している。

ブロックチェーン技術とは、情報通信ネットワーク上にある端末同士を直接接続して、暗号技術を用いて取引記録を分散的に処理・記録するデータベースの一種であり、「ビットコイン」等の暗号資産に用いられている基盤技術である。

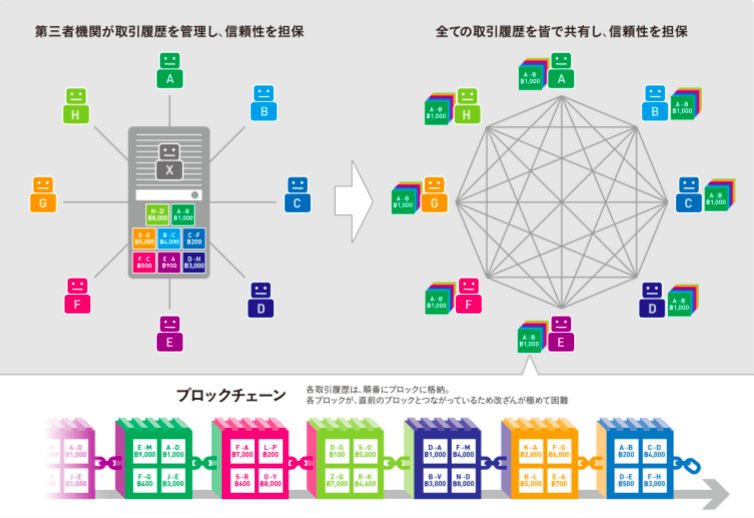

図1 ブロックチェーン技術の概念図

出典:経済産業省(2016)「平成27年度 我が国経済社会の情報化・サービス化に係る基盤整備(ブロックチェーン技術を利⽤したサービスに関する国内外動向調査)報告書概要資料」

従来は、データを記憶しておくとき、第三者機関が取り引き履歴を管理し、その信頼性を担保していた(図1-左図)。

一方、ブロックチェーンでは、その記録をインターネット上の無数のサーバー上に分散させ、全ての取引履歴を皆で共有するため、その信頼性を担保する第三者の存在を必要としない(図1-右図)。

皆が台帳を持っていて、誰かが新しいことを台帳に書くと、それが正しいものかどうか特殊な方法で確認して、皆でそれを承認し合う仕組みだ。いわば、その仕組み自体が信頼を裏づけるものといっていい。

その台帳は、図1の下にあるように、ブロックがチェーン状につながっているイメージだ。各取り引き履歴は、順番にブロックに格納されるが、各ブロックが直前のブロックとつながっている。そのため、一部のデータを改ざんしようとすれば、過去のすべてのデータを書き換えなければならず、改ざんするのは非常に困難である。

ブロックチェーンがどのようなものか、もう少し詳しくみてみよう(図2)。

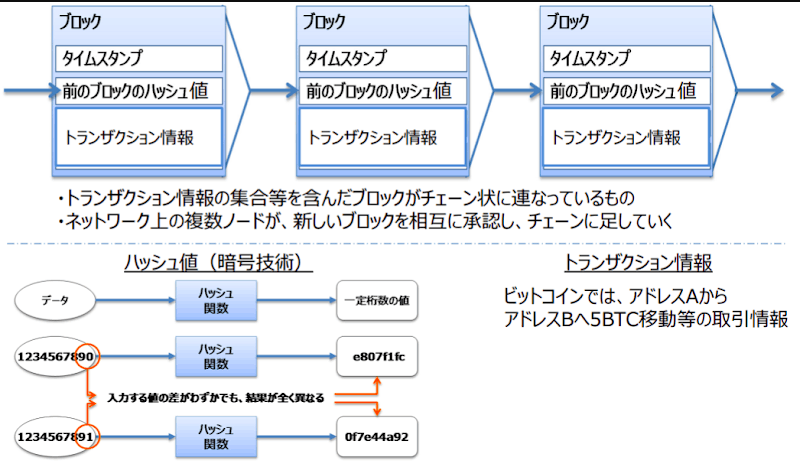

図2 ブロックチェーンの概念図

出典:経済産業省(2016)「平成27年度 我が国経済社会の情報化・サービス化に係る基盤整備(ブロックチェーン技術を利⽤したサービスに関する国内外動向調査)報告書概要資料」

各ブロックにはタイムスタンプが押され、トランザクション(取り引き情報)とともに前のブロックのハッシュ値が書きこまれる。そのハッシュ値には暗号技術が使われ、入力する値の差がわずかであっても、結果が全く異なる。このようなブロックがチェーン状につながっているのだ。

こうした仕組みから、ブロックチェーンでは、一旦、台帳(ブロック)に書いたものを改ざんすることは原理的に不可能だといわれている。ただし、世界中の全コンピュータパワーの51%を支配し、そのすべてでデータを書き換えることができれば可能だということだが、それは少なくとも現時点においては現実的とはいえないだろう。

ブロックチェーン技術とは、こうして新しい情報が格納されたブロックをお互いに確認し、承認される度にそのブロックがチェーンに追加される仕組みである。

種類

ブロックチェーン技術は利用目的を基準にすると、以下の3種類に分類できる。

表1 ブロックチェーンの種類

出典:一般社団法人 JA共済総合研究所(2020)「保険業界におけるブロックチェーン技術活用の取組み」

「パブリック型」は、インターネット上に公開され、誰もがアクセスできるもの。「コンソーシアム型」は組織や企業をまたがった参加者間で情報が共有できるもの。「プライベート型」は主に単一企業内で管理者が許可した人に限って参加できるものである。

パブリック型は、管理者が必要なく、誰もがネットワーク取引に参加することが可能なタイプで、お互いに面識はなく、取引参加者が制限なく入ってくるため、分散性は非常に高い。その結果、改ざんの抑止が極めて強く、悪意のある第三者からの攻撃に強いという特徴がある。

しかし、その反面、不特定多数の参加者間で合意形成が必要となり、処理に多くの時間が必要となるため、大量の取り引きを処理するには不向きだ。

コンソーシアム型は、特定かつ複数の管理者がブロックの生成や承認を行うタイプである。複数の企業や団体がコンソーシアムを組む場合に適しており、国内外の大手企業によるブロックチェーン関連の実証実験では、コンソーシアム型が採用されるケースが多い。

プライベート型は、単独の管理者によってブロックが生成されるものだ。参加者が制限されているため、迅速な合意が可能で、大量の取引を処理するのに適している。しかし、その反面、単独の管理者が取引への参加者を許可するため、分散処理・管理というブロックチェーン本来の特徴を備えているとはいえない。

ブロックチェーン技術のメリットと課題

メリット

ブロックチェーン技術のメリットは、分散管理・処理という方法論がもたらす効果であり、以下の3点に集約される。

1)可用性:システムダウンに強い

中央管理型では、管理体に不都合があった場合には全てのシステムがダウンしてしまうおそれがある。一方、分散管理・処理をするブロックチェーン技術は、ネットワークの一部に不都合が生じても、システムを維持することが可能だ。

2)完全性:不正取引、改ざんができない

先ほど説明した仕組みによる。

3)取り引きの低コスト化

中央管理型では、中央で管理する第三者に仲介手数料を支払う必要がある。一方、ブロックチェーン技術を使えば仲介者は必要なく、参加者間の直接取り引きのため、低コスト化が図れる。

課題

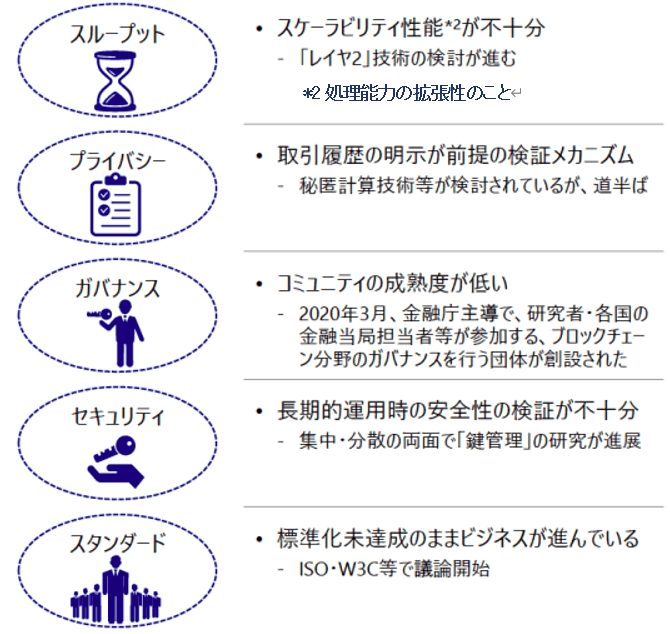

このように、優れた特徴があるブロックチェーン技術だが、課題も指摘されている(図3)。

図3 ブロックチェーン技術の課題

参考:総務省(2020)「ブロックチェーン技術の活用状況の現状に関する調査研究」p.6を基に筆者加工

ただし、ブロックチェーン技術は進化しつつあり、上の課題に対しても対応が進められている。

例えば、図3の一番上「スループット(処理能力)」に関するスケーラビリティ(処理能力の拡張性)については、ブロックチェーン自体の処理性能を向上させたり、ブロックチェーン外部のシステムと連携させたりすることによって解決を図る方策が検討されている。

応用分野と活用事例

このセクションでは、ブロックチェーンのメリットを生かした応用分野と活用事例をみていく。

応用分野

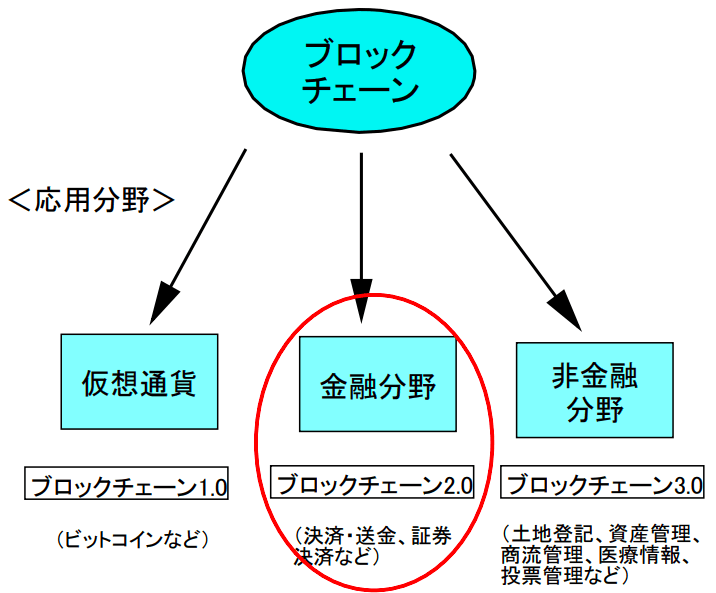

前述のように、ブロックチェーンはもともと仮想通貨の課題を解決するために開発されたものだが、その応用分野は広く、さまざまなビジネスに活用されている(図4)。

市場規模は、2021年に49億米ドルだったが、2026年には674億米ドルに達すると予測されている。

図4 ブロックチェーン技術の応用分野

出典:総務省(2018)「自治体ポイントに関する検討会 ブロックチェーンの将来性と応用分野」

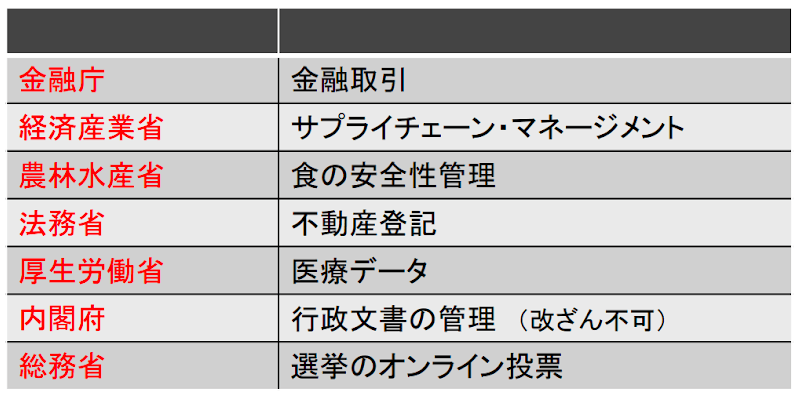

下の表2はブロックチェーンの応用分野を各省庁別にまとめたものである。

表2 ブロックチェーンの応用分野

出典:総務省(2018)「自治体ポイントに関する検討会 ブロックチェーンの将来性と応用分野」p.30

このように、ブロックチェーンの応用分野は広範囲に及ぶ。

活用事例1:リップルによる国際送金

では、実際にはどのような事例があるのだろうか。

ここでは金融関係と保険関係の活用事例をみていく。

まず、国際送金の事例をみてみよう(図5)。

図5 リップルの国際送金ソリューションの概要

出典:総務省(2018)「自治体ポイントに関する検討会 ブロックチェーンの将来性と応用分野」

これまで国際送金に対しては「遅い、高い、分かりにくい」という不満を感じる人が多かった。そこで、その解決策としてリップル社によるプロジェクトが始まった。

図5の上図はコルレス銀行(中継する銀行)を使った従来のモデルである。この方法だと、送金した金が受取人に届くまでに2日~4日かかり、手数料も高かった。

一方、下図のようにブロックチェーンを使ったモデルでは、リアルタイムで金が届き、コストも低い。

スペイン第2位の銀行BBVAの送金実験では、従来4日かかったスペインからメキシコへの送金が数秒で終わり、送金コストも60%削減できた。

こうした利便性が評価され、この送金システムには日本のメガバンクも含めた世界の大手銀行100行以上が参画する予定である。

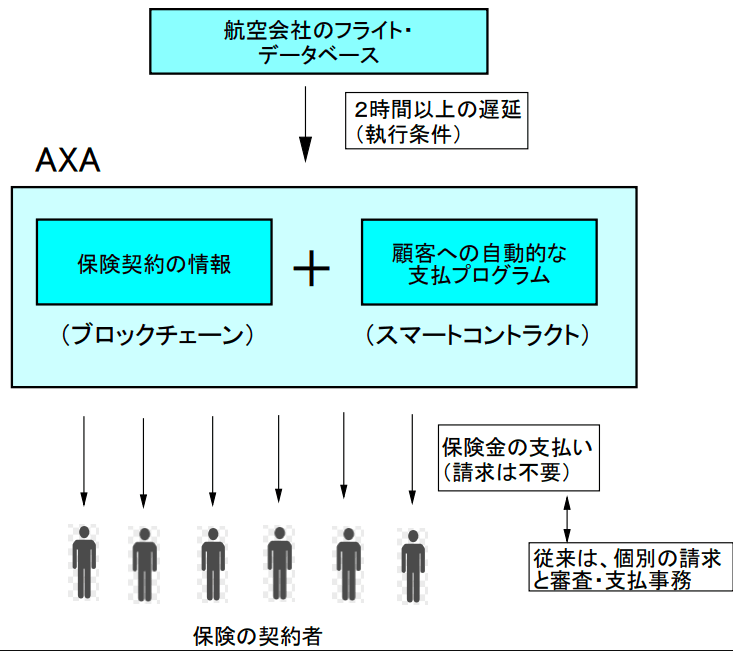

活用事例2:フランスの保険会社AXAによるフライト遅延保険「fizzy」

次に、ブロックチェーンと相性がいいスマートコントラクトを利用した取り組みをみていく。

スマートコントラクトとは 、「プログラム化して自動的に実行できる契約のこと」。「執行する条件」と「契約の内容」をあらかじめ定義してプログラム化しておくと、その執行条件に合致したイベントが発生したときに、自動的に契約が執行される仕組みだ。

図6 仏保険会社AXAによるフライト遅延保険「fizzy」の概要

出典:総務省(2018)「自治体ポイントに関する検討会 ブロックチェーンの将来性と応用分野」

フランスの保険会社AXAによるフライト遅延保険「fizzy」では、執行条件を2時間以上の遅延に定義しておく。すると、2時間以上の遅延が生じたときに、自動的に保険契約の情報(ブロックチェーン)が反映され、請求しなくても個々の顧客への自動的な支払いプログラム(スマートコントラクト)が履行される仕組みだ(図6)。

従来は、個別の請求と審査・支払事務を経て保険金が支払われていたが、この保険ではそうした手続きが一切不要で、即時に行われるため、非常に利便性が高い。

今後の展望

P2P保険はこうした潮流に乗ろうとしている。ブロックチェーンのスマートコントラクトを活用して、保険の自動販売機的な「スマートコントラクト保険プラットフォーム」を実現しつつあるのだ。

今後、P2P保険がブロックチェーンを活用してさらに革新的なビジネスモデルをどのようにして確立し、新たな価値創造を実現していくのか、その動向から目が離せない。

(本記事はFrichオフィシャルブログからの転載です)

【参照・出典元】

総務省(2018)「自治体ポイントに関する検討会 ブロックチェーンの将来性と応用分野」

Satoshi Nakamoto“Bitcoin: A Peer-to-Peer Electronic Cash System”

中本哲史「日本語で読むビットコイン[by Satoshi Nakamoto]」

岸上順一(2018)「なぜブロックチェーン?」(情報処理学会研究報告 Vol.2018-DPS-176 No.17)

総務省「令和2年度 情報通信白書 第1部 5Gが促すデジタル変革と新たな日常の構築 第4節 5G時代のサイバーセキュリティ コラムCOLUMN 4 活用が進むブロックチェーン技術」

経済産業省(2016)「平成27年度 我が国経済社会の情報化・サービス化に係る基盤整備(ブロックチェーン技術を利⽤したサービスに関する国内外動向調査)報告書概要資料」

一般社団法人 JA共済総合研究所(2020)「保険業界におけるブロックチェーン技術活用の取組み」

総務省(2020)「ブロックチェーン技術の活用状況の現状に関する調査研究」

PRTIMES(2021)「ブロックチェーンの市場規模、2026年に674億米ドル到達予測」(2021年12月15日)

【著者プロフィール】

Frich(フリッチ)は、P2P互助プラットフォームを提供するインシュアテックスタートアップです。

市場規模が小さいなどの理由で成立しなかった「ニッチなほけん」を開発しています。

Photo by Shubham Dhage

")