先日、ソフトバンクグループ(SBG)は、保有する中国のアリババ集団の株式を使った資金調達について、一部をアリババ株で返済すると発表しました。

SBGによるアリババ株式の一部譲渡は、同社株式を利用した先渡し売買契約による資金調達が絡む複雑なスキームといえます。

またSBGはIFRS適用会社であることなども加わって、一見して理解するには難しい部分がありますが、ザックリいうと連結決算上のアリババ株売却益に相当する金額は約1.5兆円と考えられます。

一方、SBGの個別決算上では、アリババ株式から得られる売却益は約2.4兆円(税金費用控除前)と試算されるとのことです(SBGのIR資料より)。

当然ながら、株式の売却金額は連結決算上も個別決算上も同じですが、売却益が異なります。これは、SBGのアリババ株の帳簿価額(簿価)が連結決算上と個別決算上で異なることが原因です。

今回は、保有する株式の簿価が何故、連結決算と個別決算上で異なるかについて説明します。

アリババ売却益の内訳

SBGは、2022年4~6月期に同期間では過去最大の3兆1,627億円の最終赤字(連結決算)を計上し、2四半期連続の赤字となりました。SBGはアリババ株の一部を手放すことで、2022年7~9月期に4.6兆円の利益を計上するとのことです。

一方、同社に対する出資比率は6月時点の23.7%から14.6%に下がり、その結果、アリババ集団はSBCの持分法適用会社でなくなります。なお、報道等では売却益4.6兆円と報じられることがありますが、SBGのIR資料によれば4.6兆円の内訳は以下のとおりです。

詳細な説明は割愛しますが、この内①は、1株当たり連結簿価と1株当たり決済時の公正価値(株価)の差額に決済に使用される株式数を乗じて算出されると説明されており、ザックリいうとアリババ株式の売却益に当たります。

②は、1株当たり連結簿価と持分法適用関連会社から除外される日の1株当たり公正価値(株価)との差額に引き続き保有する株式数を乗じて算出されるとあり、引き続き保有する株式の評価益に当たります。なお、②は国際財務報告基準(IFRS)にしたがった会計処理(SBGはIFRS適用会社)であり、日本基準では同様の会計処理は行いません。

③は、2022年6月末時点から決済時点までのデリバティブ金融資産負債の公正価値の変動額(決済時点の1株当たり決済価格と1株当たり決済時の公正価値(株価)の差額に決済に使用される株式数を乗じて算出)とのことです。

保有株式の簿価が連結決算と個別決算上で異なる理由

株式(SBGにおけるアリババ株)が、連結決算上、持分法適用会社である場合、連結決算においては、株式取得後の対象となる会社の業績の一部を取得原価に反映します。なお、持分法適用会社の詳細説明はこちらを参照ください「子会社、関連会社、関係会社、グループ会社の違いとは?」「持分法と連結法の違いとは?」。

簡単な例で確認してみましょう。

【設例】

A社は、3月決算会社である。

A社は0年3月末に、B社株式の30%を1,200で取得した(持分法適用会社となる)。

取得時のB社の資本勘定は、資本金1,500 利益剰余金700であった。

取得時におけるB社の土地の含み益は800(時価1,400 簿価600)であった。

のれんは、発生年度の翌年度から10年で定額法により償却する。

1年3月末に、A社はB社株式の20%(簿価800)を900で売却した。

売却時のB社の資本勘定は資本金1,500、利益剰余金1,000(当期純利益300)であった。持分法適用時の会計処理

・取得時(0年3月末)の会計処理

会計処理無し

なお、のれん300(=1,200-((1,500+700)×30%+(1,400-600)×30%))は認識する。

・1年3月末の会計処理

一部売却は当期末に行われたので、当期純利益の内、持分に相当する利益を認識する。また、当期分ののれんの償却費を認識する。

当期純利益の認識

借)投資有価証券(B社株式)90 借)持分法による投資損益 90

90=当期純利益300×30%のれんの償却

借)持分法による投資損益 30 貸)投資有価証券(B社株式)30

30=のれん300÷10年

・一部売却時の会計処理

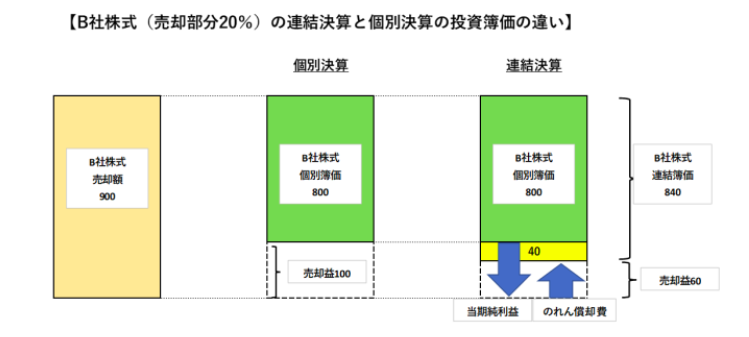

前提として、個別決算上、以下の売却益が計上されている。

借)現金 900 貸)投資有価証券(B社株式) 800

_________…投資有価証券売却益 100売却したB社株式簿価800=1,200×2/3

一方、連結決算におけるB社株式簿価(売却した20%分)は次のとおりである。

連結上のB社株式簿価=1,200+当期純利益90―のれん償却費30=1,260

売却した20%に係る帳簿価額840(=1,260×2/3)したがって、個別決算上の売却益を修正するため次の会計処理を行います。

借)投資有価証券売却益 40 貸)投資有価証券(B社株式)40

設例では、個別決算におけるB社株式売却益は100ですが、連結決算における売却益は60となります。

保有する株式の売却により利益を計上することを「含み益を顕在化する」と表現されることがあります。個別決算上、関連会社(持分法適用会社の株式)の投資簿価は取得した金額(取得原価)で売却時まで据え置かれます。

一方、設例からも分かるように、連結決算では投資後に関連会社が計上した利益(会社持分相当部分)などは投資簿価に反映されます。つまり、含み益の内容についても連結決算と個別決算では違いがあることが分かります。

なお、B社株式の一部売却によりA社のB社株式保有比率は10%となり、持分法適用会社ではなくなります。そのため、持分法適用から除外する会計処理を行いますが、こちらについては割愛します。

一概には言えませんが、ザックリしたイメージで捉えると、高値掴みせず適正な価格で株式を取得した投資先企業が好業績で事業成長すると、連結決算上の簿価が個別決算上の簿価を上回ります。

この場合、連結決算での株式売却益は個別決算上の売却益よりも小さくなり、場合によっては売却損となることもあり得ます。

≪参考≫

「アリババ株式先渡売買契約の現物決済及び本現物決済に関連するアリババ株式の資金調達子会社への譲渡に関するお知らせ」ソフトバンクグループ

※なお、本記事は執筆時点での公開情報に基づき記述されていますが、SBGは22年9月15日付で、23年3月期の単体決算における株式売却益は2.6兆円(税金費用控除前)に確定したと発表しました(「(開示事項の経過)アリババ株式先渡売買契約の現物決済及び本現物決済に関連するアリババ株式の資金調達子会社への譲渡に関するお知らせ」ソフトバンクグループ)

(執筆:溝口 聖規)

Google検索にAI Overviewが表示され、ChatGPTやPerplexityで情報収集するユーザーも増えています。検索順位を上げるだけでは、企業の情報が見つけられなくなる時代に、何をすべきか——。Books&Appsの弊社ティネクト代表安達裕哉が「経営oneplusサミット2026 Summer」に登壇します。

<2026年7月30日 開催予定>

AI検索対策最前線:手法から効果測定まで

安達裕哉 登壇|経営oneplusサミット2026 Summer 内セミナー講演概要

これから重要になるのは、AIに正しく理解され、引用され、推奨されるための情報発信です。SEOからAIOへと変わりつつある考え方から、具体的な対策手法、効果測定の考え方までをコンパクトに解説します。

登壇者

安達裕哉(ティネクト株式会社 代表取締役社長)

Deloitteで12年以上にわたり大企業から中小企業まで業務プロセス改善コンサルティングに従事。近年はAIによるコンテンツ作成を専門とする。著書に『仕事ができる人が見えないところで必ずしていること』『頭のいい人が話す前に考えていること』など。

開催日時:2026年7月30日(木)13:35-13:55

配信形式:オンライン(経営oneplusサミット2026 Summer 内)

参加費:無料

特典:事前申込でアーカイブ動画(2週間)を全員にプレゼント

お申込み・詳細

こちらのイベント詳細ページ をご覧ください。

(2026/6/26更新)

【著者プロフィール】

日本で最も選ばれているビジネススクール、グロービス経営大学院(MBA)。

ヒト・モノ・カネをはじめ、テクノベートや経営・マネジメントなど、グロービスの現役・実務家教員がグロービス知見録に執筆したコンテンツを中心にお届けします。

Photo by:MIKI Yoshihito

")