4月6日に英国の投資ファンドCVCキャピタル・パートナーズ(以下CVC)が東芝に上場廃止を前提とした買収提案を行い、大騒ぎになりました。

メディアの報道では、

「アクティビストとの対立を解消するための買収」

「CVCは東芝を非公開化して企業価値の向上を目指す目的での買収提案」

「東芝は原子力事業や防衛関連事業を持っているので外国会社による買収は政府がストップをかけるのでは」

といったコメントが飛び交っています。

その一方で、

「車谷CEOや藤森取締役はCVC出身なので利益相反のおそれがある」

「強欲なファンドのマネーゲームに翻弄され、東芝の社員や取引先などのステークホールダーがないがしろにされている」

という意見も見かけます。

今回は株式会社の資本政策、企業統治(コーポレート・ガバナンス)、TOB制度、の観点からこのケースを読み解きます。

東芝の資本政策

ことの発端は東芝がウェスチングハウス原発事業の破綻と不正会計問題で危機に陥った2017年末の増資に遡ります。

白物家電事業や医療機器事業等を売却しても2018年3月末決算での債務超過が免れられない状況下、東芝は6,000億円の資本増強を急いで取りまとめなければなりませんでした。

その増資引受に応じた投資家の多くが、いわゆる外資系アクティビスト・ファンドやヘッジ・ファンドでした。

これらのファンドは、弱った獲物に群がる「ハゲタカ」となぞらえられることが多いのですが、倒産しそうな会社にリスクマネーを緊急注入してくれる「救世主」でもありました。

企業再建のために経営トップに招かれた、元三井住友銀行副頭取の車谷暢和氏は、稼ぎ頭の優等生である半導体事業(現在のキオクシア)を別会社に分離し、その60%株式をベイン・キャピタル等に売却、さらにダイナブックのPC事業をシャープに売却しました。

この結果東芝は、事業規模は縮小したものの、債務超過どころか1兆円以上の現金を保有する財務健全会社に生まれ変わりました。

経営方針を巡る争い

財務健全化を果たした東芝経営陣は2018年11月、世界有数のサイバーフィジカル企業に成長するビジョンを示し、5年計画として「東芝Nextプラン」を発表しました。

しかしながら、事業売却で得た資金を銀行借入金の返済やインフラ事業への投資に振り向けるという新たな財務方針は、債務超過からの緊急避難増資を引き受けたファンドの意図とは異なるものでした。

図の株価チャートが示すとおり、東芝の株価はファンドが6,000億円の増資引受した2017年12月の2,600円から3年後も3,000〜3,500円程度にまでしか上がらず、2014〜15年の5,000円水準まで戻ることはありませんでした。

【図1 東芝の株価と取引高の推移

キオクシアの企業価値が2兆円以上といわれる中、実質無借金である東芝全体の株式時価総額が2兆円にも満たないというのは理解しがたく、これは現経営陣の経営方針に問題があるに違いない、これがファンド側の言い分です。

2020年7月の株主総会では車谷CEOの再任支持率は57%に留まり、さらに承認されたその投票プロセスに問題があるとのファンド側の再調査要求案が、2021年3月の臨時株主総会で承認されました。

それを受けての今回の株式非公開化案なので、CVCの買収提案の受け入れを現取締役会が検討するのは利益相反行為(本音は現経営陣の保身目的)ではないか、と問題視されています。

会社のキャッシュは誰のもの?

「会社は誰のものか」という議論については、「全てのステークホルダーのもの」が日本における大多数の意見です。

会社は株主利益の最大化をめざすべし、という株主至上主義は本家米国でも近年問題視されています。

しかし、今回の出来事を「日本のよき経営 vs強欲ファンド」という対立構図でとらえるのがやや筋違いなのは、東芝に買収提案を行なったCVCも同じ外資系投資ファンドであることからも明らかです。

今回の経営方針対立のポイントは、「会社の事業は誰のものか」ではありません。

「事業売却で得たキャッシュ(現金)は誰のものか」です。

借入金返済や中期経営計画投資にその資金を使うべきか、株主還元(配当や自社株買い)に回すべきか、これが真摯に議論されるべき論点です。

CVCの買収提案は「東芝を非公開化して企業統治を見直し、企業価値を高めた上で約3年後に再上場する」という内容です。

これは借入金等で調達した資金で東芝を買収し3年後に再上場してその株式を市場売却すると、借入金に金利をつけて返しても、さらにおつりが来るほどファンドに多額のキャピタルゲイン売却益が見込めることを意味します。

それを実行するには、恐らく保有するキャッシュを成長投資に振り向けるのではなくファンドに還元する必要がある、つまりアクティビスト・ファンドとやることはそれほど変わらないのかもしれません。

再上場でCVCが儲かるとしたら、それは非公開化後の3年間で企業価値を劇的に引き上げる必殺技を隠し持っているからというより、買収価格が低すぎるか買収後にさらなる事業売却等のリストラを行なってコスト削減するつもりなのか、のどちらかである可能性が高いと思われます。

そもそもTOBとは、非公開化とは

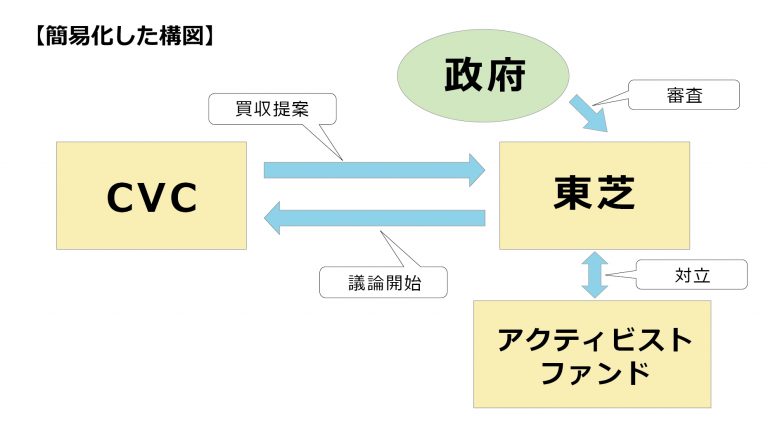

本件の構図は一般的にわかりやすくこう描写されます。

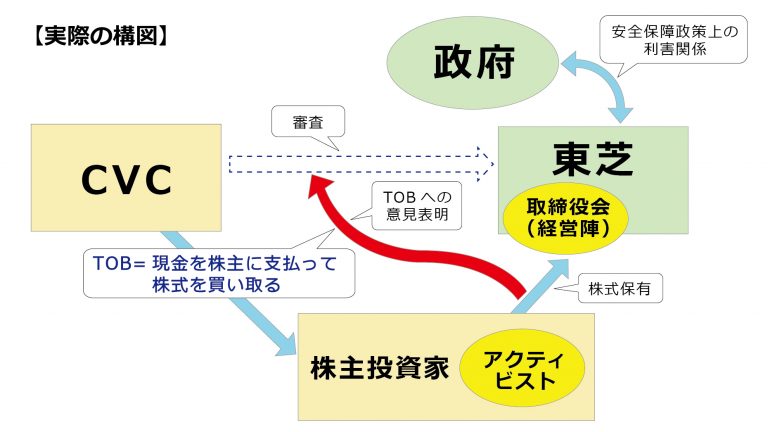

しかしながら、TOBによる買収スキームの実際の構図はこうです。

TOB(株式公開買付)とは、東芝の所有者である全ての株主(アクティビスト・ファンドを含む)に対して、「プレミアム付き価格(今回の提案では5,000円)で保有株を全て買い取りますので譲ってください」、と募集する行為です。

取引は図の赤矢印で示す通り、CVCと株主の間で起こるに過ぎず、東芝という会社そのものには何も変化は及びません。

しかし、株式の所有者が変わることは、経営陣である取締役会メンバーの任命権者が変わることを意味しますし、東芝が保有する技術・情報の流出に係る出来事です。

よってTOBの対象となった会社の取締役会は、そのTOBが会社にとって良いことかにつき「意見表明」して株主にTOBに応じるべきかを「推奨」することができ、政府は国益の視点から「審査」を行う、という建て付けとなっているのです。

東芝の取締役会が買収条件を交渉し合意したとしても、最終的にはそれを当事者である株主が承認(TOBに応じて株を売る)しなければ取引は成立しません。

現経営陣の意向を踏まえずにその頭越しに直接株主に訴えかけるTOBを行うと、それは「敵対的な乗っ取り行為」だと日本社会では反発されます(米国でも1980年以前は同じ世論が支配的でしたが、その後年金基金などの機関投資家は株価を引き上げてくれる買収者をむしろ歓迎する形に変化しました)。

CVCは日本の文化風土を尊重して現経営陣への打診を先行させ、株主投資家がTOBに応じやすい環境づくりをしているのですが、これが現経営陣の立場尊重(保身)につながるのではと疑われる懸念があることは先に述べた通りです。

株式資本市場で株はいつでも誰にでも自由に譲渡できる、上場会社の経営陣は株主に選ばれる立場であり株主を選ぶ立場にはいない、これが基本原則です。

それが嫌なら上場廃止して非公開化すればいい、これが今回のCVC提案なのですが、その本音がどこにあるのか、一般株主投資家の利益を害することにならないか、を慎重に見極める必要があります。

政府の審査についても同じことが言えます。

東芝が債務超過で倒産しそうな時に増資引き受けに応じたのも外国人投資家だったわけで、その時には問題視せず今回は譲渡規制するのであれば、その違い・理由を政府は説明せねばなりません。

外国からの資本を広く受け入れる透明性ある株式資本市場と、政府の恣意的介入がある資本市場のどちらが国益に資するのか。

アクティビスト(や中国投資家)を「悪」と一律に決めつけてよいのか、は慎重な議論を要する問題です。

本件からの学び

東芝を巡る一連の騒動は、日本の上場大企業の資本政策とガバナンスのありかたを再考する機会となりました。それらは、

1 株式の資本コストは高い:株式増資で調達した資金は、ハイリスクであるが故にハイリターンが要求される、これがファイナンスで学ぶ基本的な概念です。

東芝が倒産危機に陥る局面で日本の金融機関は救済のためのリスク投資を決断できず、「ハゲタカ」ファンドがそのリスクを取りました。

その結果会社が立ち直ったのだからファンドが高いリターンを得るのは、ある意味当然でしょう。

2 会社の状況に応じた資本構成を:事業リスクの高い会社にはコストの高い資本調達が必要ですが、事業リスクが下がるにつれてより低コストの安定資本に調達先を切り替えることが重要です。

その過程で短期ハイリスク資金の提供者には適正なリターンを払ってお引き取りいただくべきでした。

事業再構築の過程で生み出された売却益資金を、リスクテイクした株主の意向を無視して会社経営陣が自由に再投資に回せるわけではないのです。

3 ガバナンスを通じての適正株価形成を:それでも本件でハゲタカ外資が大儲けすることに抵抗感が強い人は多いでしょう。

しかし元を辿れば、彼らが「割安」で株を手に入れた理由は、東芝が会計不正問題やウェスチングハウスの高すぎるM&Aと問題先送り姿勢により市場投資家の信頼を失ったからです。

つまり、会社のガバナンスがしっかりしていなかったことが、東芝の本来の企業価値を毀損しハゲタカの大儲け機会を作り出したのです。

ガバナンス体制をきちんとしておくことが健全な資本市場を作るための重要な要素であることを、この事例は再認識させます。

(執筆:森生 明)

Google検索にAI Overviewが表示され、ChatGPTやPerplexityで情報収集するユーザーも増えています。検索順位を上げるだけでは、企業の情報が見つけられなくなる時代に、何をすべきか——。Books&Appsの弊社ティネクト代表安達裕哉が「経営oneplusサミット2026 Summer」に登壇します。

<2026年7月30日 開催予定>

AI検索対策最前線:手法から効果測定まで

安達裕哉 登壇|経営oneplusサミット2026 Summer 内セミナー講演概要

これから重要になるのは、AIに正しく理解され、引用され、推奨されるための情報発信です。SEOからAIOへと変わりつつある考え方から、具体的な対策手法、効果測定の考え方までをコンパクトに解説します。

登壇者

安達裕哉(ティネクト株式会社 代表取締役社長)

Deloitteで12年以上にわたり大企業から中小企業まで業務プロセス改善コンサルティングに従事。近年はAIによるコンテンツ作成を専門とする。著書に『仕事ができる人が見えないところで必ずしていること』『頭のいい人が話す前に考えていること』など。

開催日時:2026年7月30日(木)13:35-13:55

配信形式:オンライン(経営oneplusサミット2026 Summer 内)

参加費:無料

特典:事前申込でアーカイブ動画(2週間)を全員にプレゼント

お申込み・詳細

こちらのイベント詳細ページ をご覧ください。

(2026/6/26更新)

【著者プロフィール】

日本で最も選ばれているビジネススクール、グロービス経営大学院(MBA)。

ヒト・モノ・カネをはじめ、テクノベートや経営・マネジメントなど、グロービスの現役・実務家教員がグロービス知見録に執筆したコンテンツを中心にお届けします。

Twitter:@GLOBIS_MBA

")