決算日だけ…?

無借金経営とは、一般的には、銀行などの金融機関からの借入れや、社債、コマーシャル・ペーパー(CP)などによる資金調達に一切頼らず、自己資金と内部留保で経営を行う手法、あるいはその状態を言います。

では、無借金経営の会社は自己資本100%となるのでしょうか?

無借金経営は、厳密に言うと常に借金に頼らずに経営をすることになりますが、会社の財政状態は、対外的には貸借対照表(B/S)を作成して初めて明らかになります。

つまり、決算書上は、決算日現在において借入金が無ければ無借金経営であるように見えます。

極端なケースですが、筆者が過去に会計監査で担当した会社に、1年の内相当期間借入れをしながら決算日の直前に返済することでB/S上無借金としていた例がありました。

損益計算書(P/L)では支払利息が発生しているのにB/Sには借入金が無いので、不思議に思ったものです。

もっとも、このような会社は資金的に余裕があるなど実質的に借入れの必要は無いのですが、金融機関との関係維持のために借入れをしている場合が多いと思われます。

なお、形式的には借入れをしているものの実質的に無借金と同じ状態である会社は、「実質無借金経営」と言われます。

メリットが多い「事業負債」

では、無借金経営は自己資本100%かというと、実はそうとは言えません。

自己資本100%はB/Sに負債が存在しないことを意味しますが(*)、負債には借入金、社債、CPなどの有利子負債(利息を伴う負債)だけでなく、事業負債も含まれます。

事業負債とは、会社の事業運営上で生じる負債であり、仕入債務(買掛金、支払手形等)、未払金、未払費用、賞与引当金などです。

皆さんの給与の一部(未払給与)は、会社にとっては負債となります。

無借金の会社であっても事業負債が全く無いことは稀でしょうから、自己資本100%の会社はほとんど存在しないと思われます。

事業負債は有利子負債と同様に負債に含まれますが、必ずしも少ない方が良いというわけではありません。

事業負債をうまく活用することで、会社の資金繰りを楽にすると同時に、有利子負債を圧縮することが可能になります。

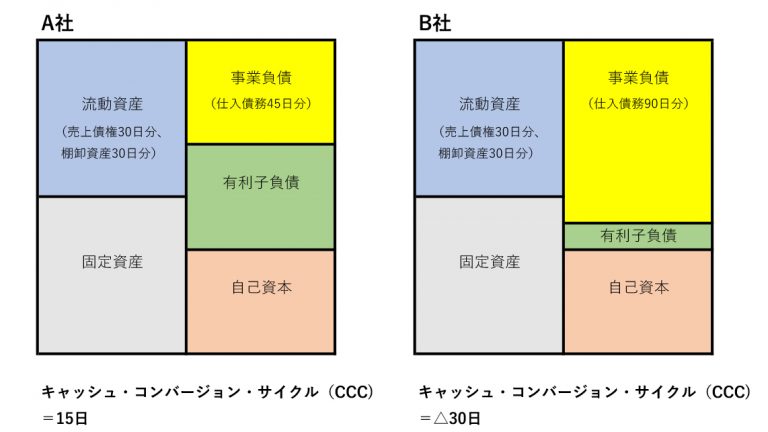

ここで、A社とB社を例に見てみましょう。

なお、単純化のために、流動資産は売上債権と棚卸資産のみ、流動負債(有利子負債を除く)は事業負債(仕入債務)のみと仮定して、運転資本を「流動資産―事業負債」とします。

A社とB社はビジネスの規模は同じですが、資金調達方法が異なります。

B社は、A社に比べて仕入の支払いを延ばすことで、運転資本を小さくして資金繰りを楽にしています。

また、事業負債には通常利息が生じません。

そこで、事業負債の活用により有利子負債を圧縮し、金利負担を軽減することができます。

また、借入金の信用限度額が設定されている場合には、借入枠に余裕が生まれます。

なお、仕入債務の支払いから売上債権が回収されるまでに要する日数を表す指標であるCCC(キャッシュ・コンバージョン・サイクル)は、A社15日に対してB社は△30日となっています。CCCは会社の資金効率を表す指標であり、CCCが短いほど会社の資金効率は良いとされます。

アップルやAmazonなどは、事業負債を活用することによりCCCをマイナスにして資金繰りを楽にしている会社の好例です。

なお、CCCの詳細については、「CCC(キャッシュ・コンバージョン・サイクル)と倒産リスクは反比例するの?」を参照ください。

(*)B/Sの資金調達手段を表す右側は、負債と純資産に区分されます。厳密には、純資産と自己資本とは異なりますが、単純化のためにここでは同義とします(詳細は、「純資産、株主資本、自己資本とは?違いって何?」を参照ください)。

グロービス経営大学院では、アカウンティングを理解したい方のために「アカウンティング基礎」から応用まで授業を行っています。

(執筆:溝口 聖規)

Google検索にAI Overviewが表示され、ChatGPTやPerplexityで情報収集するユーザーも増えています。検索順位を上げるだけでは、企業の情報が見つけられなくなる時代に、何をすべきか——。Books&Appsの弊社ティネクト代表安達裕哉が「経営oneplusサミット2026 Summer」に登壇します。

<2026年7月30日 開催予定>

AI検索対策最前線:手法から効果測定まで

安達裕哉 登壇|経営oneplusサミット2026 Summer 内セミナー講演概要

これから重要になるのは、AIに正しく理解され、引用され、推奨されるための情報発信です。SEOからAIOへと変わりつつある考え方から、具体的な対策手法、効果測定の考え方までをコンパクトに解説します。

登壇者

安達裕哉(ティネクト株式会社 代表取締役社長)

Deloitteで12年以上にわたり大企業から中小企業まで業務プロセス改善コンサルティングに従事。近年はAIによるコンテンツ作成を専門とする。著書に『仕事ができる人が見えないところで必ずしていること』『頭のいい人が話す前に考えていること』など。

開催日時:2026年7月30日(木)13:35-13:55

配信形式:オンライン(経営oneplusサミット2026 Summer 内)

参加費:無料

特典:事前申込でアーカイブ動画(2週間)を全員にプレゼント

お申込み・詳細

こちらのイベント詳細ページ をご覧ください。

(2026/6/26更新)

【著者プロフィール】

日本で最も選ばれているビジネススクール、グロービス経営大学院(MBA)。

ヒト・モノ・カネをはじめ、テクノベートや経営・マネジメントなど、グロービスの現役・実務家教員がグロービス知見録に執筆したコンテンツを中心にお届けします。

Twitter:@GLOBIS_MBA

Photo by Kelly Sikkema

")