2023年10月、マイクロソフトは10兆円の買収を完了した。日本企業で言えば伊藤忠や任天堂の時価総額と並ぶ額であり、その巨大さが伝わるだろう。

買収したのはゲーム市場でもトップグループの一角を担うアクティビジョン・ブリザード(Activision Blizzard)だ。『コール オブ デューティ(Call of Duty)』『ワールド・オブ・ウォークラフト(World of Warcraft)』などの著名タイトルをいくつも持つゲーム開発会社である。

当初は独占禁止の観点から米連邦取引委員会と英国の規制当局がストップをかけたものの、その壁を乗り越え、1年半越しで巨額買収を実現。結果、2023年10ー12月期の決算ではマイクロソフトの売り上げの11%をゲームが支える構図となった。

ビジネスの巨人たちはゲームがもうかることをよく知っている。マイクロソフトは従前から家庭用ゲーム機のXboxシリーズを販売し、過去にも多くの大手ゲーム企業を買収している。あるいはAppleもそうだ。Apple経済圏の中核とも言えるAppStoreを含むサービス部門は、2023年10-12月期の決算で過去最高の売り上げをたたき出している。そのAppStoreの売り上げの7割をゲームが占めることをご存知だろうか。

ゲーム市場は、買収に巨額のカネが飛び交い、コンテンツもビジネスもどんどん進化し、拡大し続けているまさに成長市場である。今回は「なぜゲームビジネスは成長し続けるのか」について、ここ10年に焦点を当て、今起きている変化からひも解いていく。

コンテンツ業界で存在感を放つゲーム市場

では、まずは現在のゲーム市場を数字で見ていこう。

コンテンツ業界で最大規模に

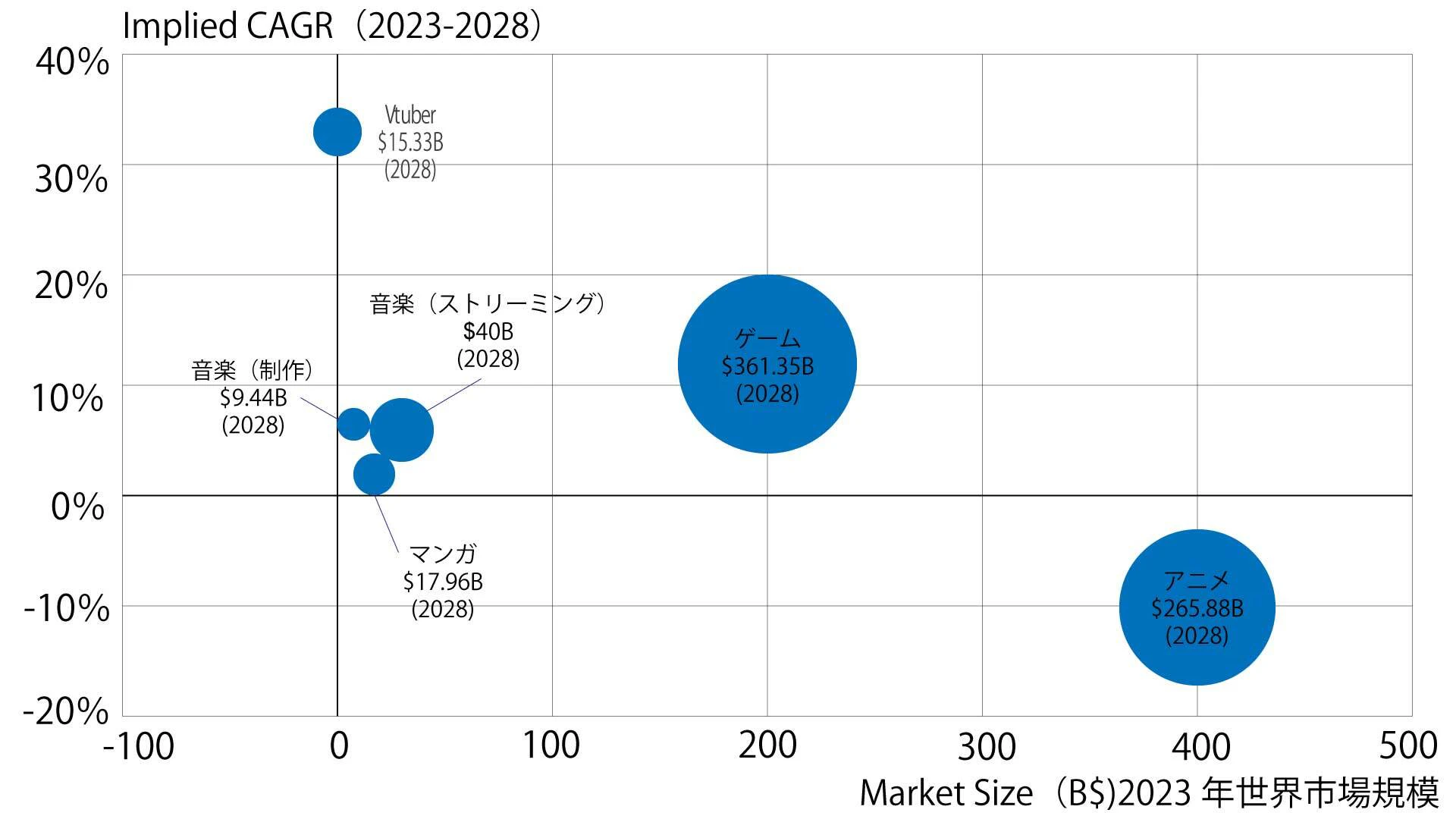

コンテンツ業界をアニメや音楽といったサブカテゴリに分け、市場規模と成長性で比較したのが下図だ。縦軸が年平均成長率(CAGR:Compound Average Growth Rate)、横軸が2023年時点の世界市場規模、円の大きさは2028年の世界市場規模(予測)を示す。

現時点での市場規模はアニメの方が大きいものの、4年後の2028年にはゲームがコンテンツ業界で最大の市場規模となることがわかるだろう。

コンテンツ業界の規模と成長性

Pitchbookデータよりテクノベート経営研究所作成/注:市場規模は複数の調査機関の中央値。CAGRは中央値から算出された数値

Pitchbookデータよりテクノベート経営研究所作成/注:市場規模は複数の調査機関の中央値。CAGRは中央値から算出された数値

ヒットしたIP(知的財産)はゲームやアニメ、音楽などでのマルチ展開がコンテンツ業界の定石だ。メディアミックスとも言われるこの手法だが、マンガ発のヒットIPでも、マルチメディア展開の際にはゲーム化やゲームとのコラボによるマネタイズは有力な選択肢となる。ヒットIPは一粒で何度もおいしい。

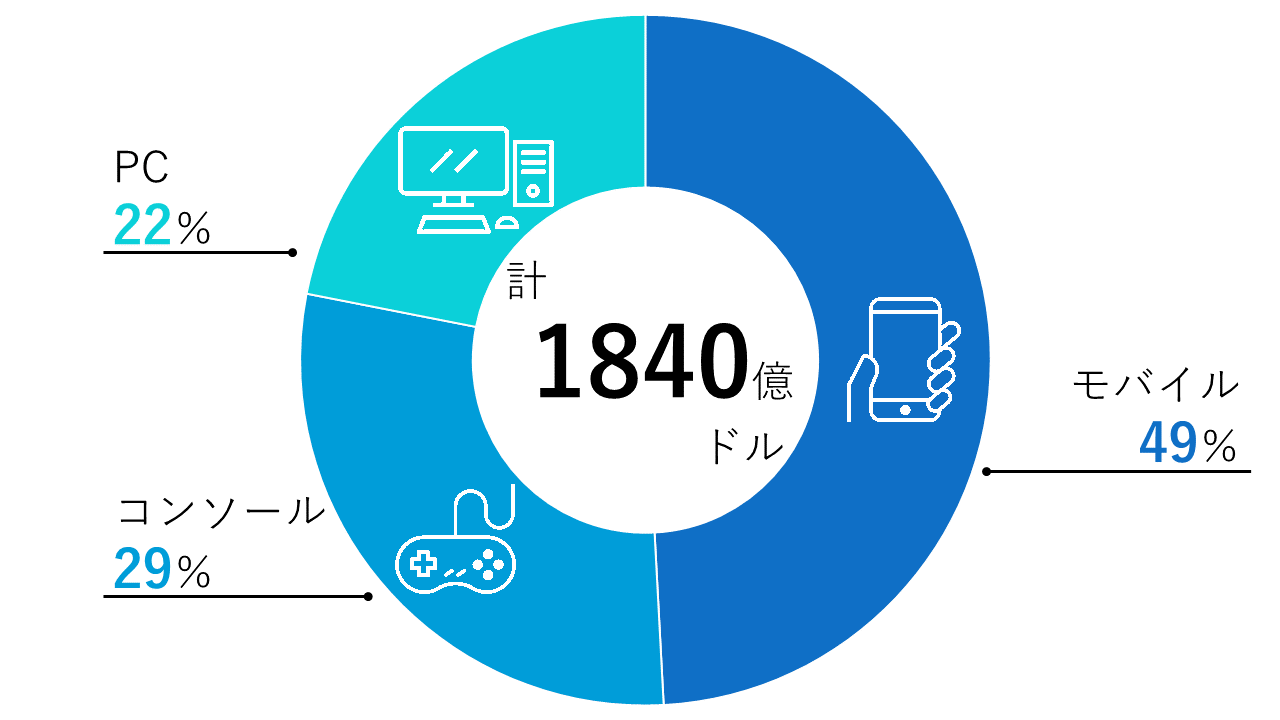

市場規模は1840億ドル

グローバルでのゲーム・eスポーツ・モバイル市場の分析サービスを提供するNewzooによると、2023年のゲームの市場規模は1840億ドル。デバイスで大きく3つに分けると、モバイル(シェア49%)、コンソール(家庭用ゲーム機、同29%)、PC(同22%)だ。現在はコロナ禍で大きく伸びたモバイルが市場の半分を占めているが、後述するインディーゲームの勃興でPCも盛り上がりを見せている。

ゲーム市場の規模と使用デバイスの内訳

Newzoo Gaming report2023年10月よりグロービス作成

Newzoo Gaming report2023年10月よりグロービス作成

1840億ドルの規模感を確認するため、大きい市場と比較してみよう。世界市況をも動かす巨大産業の半導体(市場規模5151億ドル)と比べると、その約3分の1にも及ぶ。また消費者向け(B to C)で見てみると、近年成長著しいフードデリバリー(1452億ドル)とほぼ同じくらいだ。

今や10人に4人がゲームプレイヤー

ユーザー数は33.8億人で、うち課金ユーザーが14.7億人。地球の人口が80億人なので、世界でみても10人に4人は何らかのゲームをプレイしているということになる。通信環境の整った先進諸国ではその割合はさらに上がるだろう。

ゲーム市場規模の推移

Newzoo Gaming report2023年10月よりグロービス作成

Newzoo Gaming report2023年10月よりグロービス作成

ゲーム市場成長の3つのポイント

ここまで、ゲーム市場の概況を整理してきた。この業界は今、消費者(需要)と開発者(供給)、TAM(Total Available Market)の全てが拡大している最中なのである。

ここで触れたTAMとは、投資家が投資先事業の成長率を検討する際に重視する数字で、実現可能な最大の市場規模を指す。ゲーム市場におけるTAM成長のポイントをユーザー(需要)、開発(供給)、マネタイズの観点から見ていこう。

ユーザー:シニアも「ゲーマー」以外も巻き込む

コロナ禍では主にモバイルで暇つぶし目的のカジュアルユーザーが増加した。いまやゲームをするのはいわゆる「ゲーマー」だけではない。また、コロナ後でもユーザーは離れていない点にも注目したい。

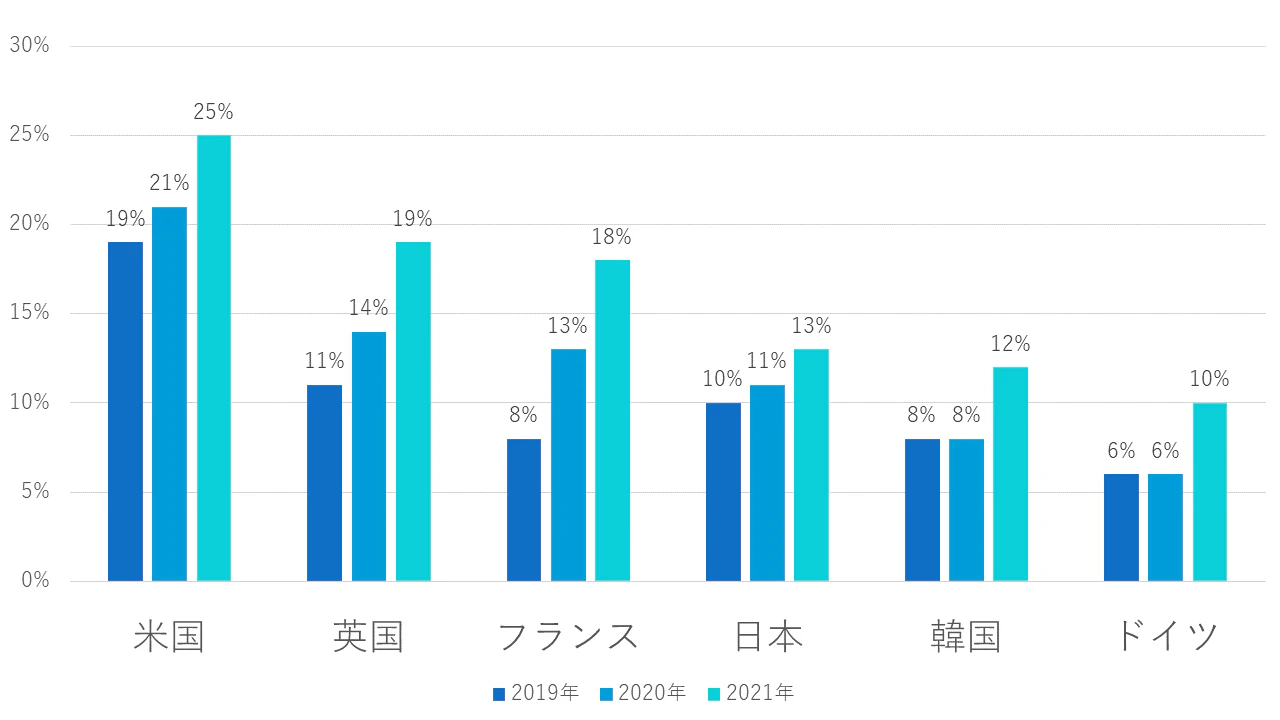

加えて、プレイヤーの年齢層も拡大している。平均年齢は31歳だが、総数は全世代で増加。特に45歳以上のプレイヤーは世界中で増加しており、米国ではモバイルの売り上げTop1000のゲームの25%を彼らが支えている。

売り上げTOP1000のスマホゲームにおけるX世代/団塊世代の支払いシェア

data.aiを参照してグロービス作成/注:iOS、Google Playを合わせた消費者支出。中国はiOSのみ、アプリストアの手数料を含む 人口統計の偏りは、iPhoneとAndroid携帯の平均利用率より算出。X世代/ベビーブーム世代=45歳以上

data.aiを参照してグロービス作成/注:iOS、Google Playを合わせた消費者支出。中国はiOSのみ、アプリストアの手数料を含む 人口統計の偏りは、iPhoneとAndroid携帯の平均利用率より算出。X世代/ベビーブーム世代=45歳以上

プレイするだけではなく、ゲームのプレイ動画視聴も盛り上がりを見せる。動画視聴のユーザーはZ世代と呼ばれる20代が中心だ。楽しみ方も増え、ビジネスとしての裾野は広がっている。

開発:世界中でゲーム開発の波

ゲーム開発の現場ではテクノロジーの進化がめざましい。開発ツールの普及や既製品アセットパッケージで従来よりも簡単にゲームが作れるようになった。例えばトップベンチャーキャピタルのひとつ、アンドリーセン・ホロウィッツによると、世界243のゲーム制作スタジオのうち、87%がすでに生成AIを使用している。

加えて開発スピードはアップしている。ゲーム開発エンジンのユニティ(Unity)で開発されたゲームのうち小規模制作スタジオ(10名未満)の62%がゲーム制作開始からリリースまで1年未満、46%がプロトタイプ制作まで1か月未満というから驚異的だ。

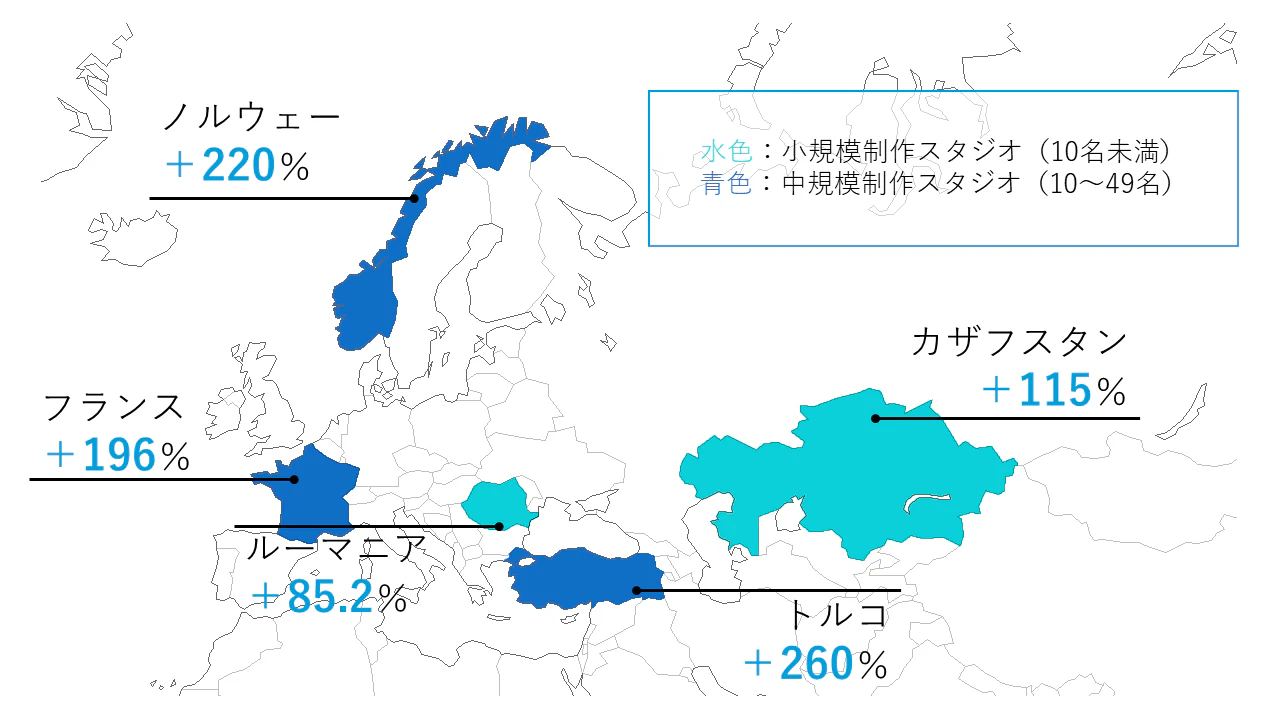

2022年、ユニティで開発されたゲームは前年比で+15.7%増加したが、こうしためざましいゲーム開発を支えるのが中小規模(50名未満)の制作スタジオである。小規模制作スタジオが新規に開発したゲームの本数は、カザフスタンが前年比+115.7%、ルーマニアが+85.2%(同)と増加。中規模(10~49名)だと、トルコ(+260%)、ノルウェー(+220%)、フランス(+196%)と世界中でダイナミックなゲーム開発の波が起きている。

ゲーム制作本数が増加している国

Unity Gaming Report 2023 よりグロービス作成/注:数字は制作本数の前年比

Unity Gaming Report 2023 よりグロービス作成/注:数字は制作本数の前年比

大手の安定したヒットIPコンテンツと比較して、中小規模スタジオは独創的なタイトルをリリースしている。そのほとんどがデバイスの制限が少ないPC向けだ。勃興するインディーゲームの中心地である世界最大のPCゲーム販売プラットフォーム、スチーム(Steam)には、世界中で開発された斬新なゲームが溢れている。

こうした中小規模スタジオが低コストでカジュアルなPC向けゲームをスピード開発する動きとは対照的に、大手が多額の費用をかけて制作されるAAAゲームの開発は長期化・高額化(5年超、数億ドル)している。例えば『Final Fantasy16』は開発に7年、『ゼルダの伝説 ティアーズ オブ ザ キングダム』は6年かかっており、『CyberPunk2077』の開発予算は3億ドル超、『Grand Theft Auto 5』は2.65億ドルといずれも巨大プロジェクトだ。

ただし、大手ゲームスタジオがAAAゲームだけに集中しているかというと、そうではない。大手スタジオによるモバイル向けのゲームリリースは急増しており、全世界で前年比+44%となっている。 2021年は大手スタジオによるモバイルゲーム開発企業の大型買収が相次いだことも一因だろう。

開発:サービス化で強者はより強者に

開発の変化はゲームをリリースした後のプロセスでも起きている。かつての売り切りパッケージ型とは異なり、オンラインゲームは継続的なアップデート、つまり運営が必須となる。GaaS(Game as a Service)と化したゲーム開発では、LiveOpsと呼ばれるゲーム運営が定着している。

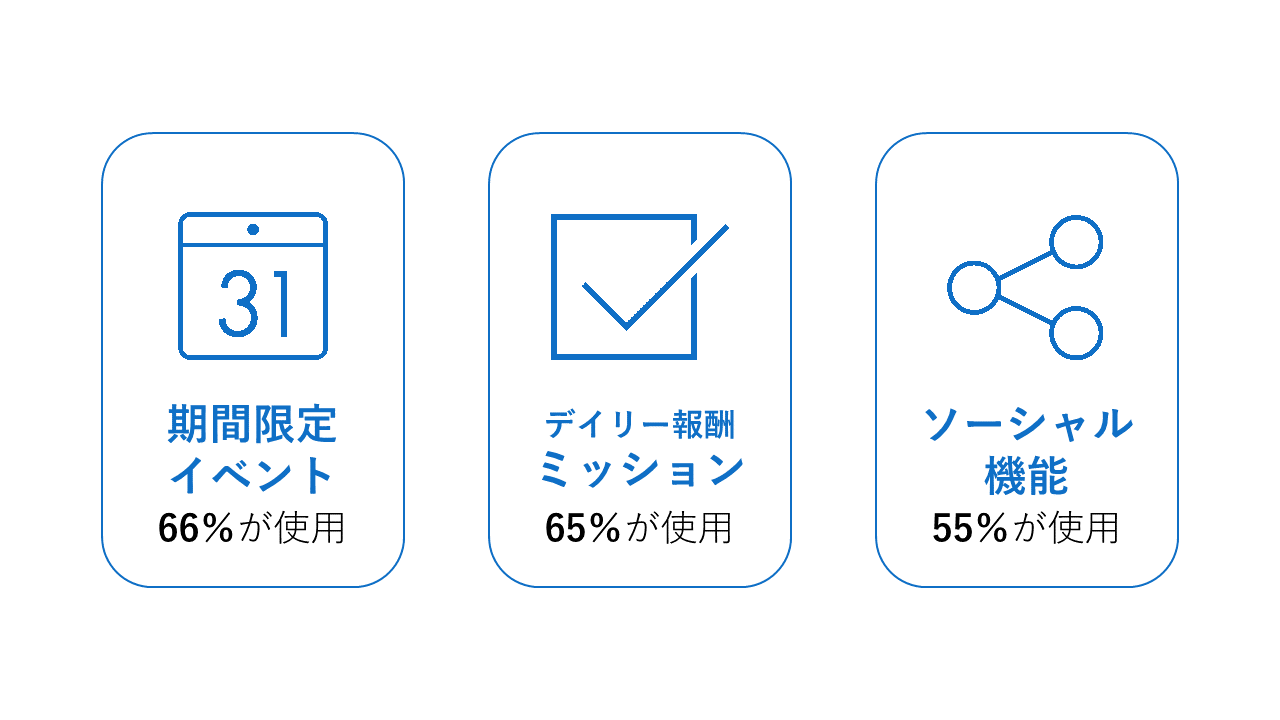

LiveOpsとは平たく言えば更新機能なのだが、実態は延命・拡張機能に近い。バグの修正、定期的なアップデートといったメンテナンスにとどまらず、難易度の最適化やユーザー間の公平性を維持するためのバランス調整、新機能リリース、期間限定イベントなどで価値のあるユーザー体験を届け続ける。

今やLiveOpsはスケーラビリティにおいて欠かせない。ゲーム制作スタジオの40%以上が、開発開始から30日以内にLiveOpsを実装している。実際、アップデートが多いほどリテンション率が向上する結果も出ている。リリースまでの開発だけではなく、リリース後の運営も成否のカギを握るのである。

ユニティのデータでは50人以上のスタジオのうち、88%が長期間(6か月超)の継続的なアップデートを行っており、既存ゲームの存続期間(寿命)は前年比で33%長期化。戦術も多様化している。

プレイヤーエンゲージメント向上策の例

Unity Gaming report2023を参照してグロービス作成/注:在籍50名以上のスタジオ調査対象

Unity Gaming report2023を参照してグロービス作成/注:在籍50名以上のスタジオ調査対象

「数年ごとの0→1のゲーム開発」と比較して、リリース後にも勝負ができるため、ビジネスとしての勝率はわずかに上がるように見える。しかし、実はモバイルゲームの稼ぎ頭の顔ぶれは過去5年で変わらない。

開発の民主化で新作ゲームが次々とリリースされていくが、LiveOpsでユーザーを逃がさない既存ゲームがますます強化されユーザーを吸収し続けている。これが今のゲーム開発の状況である。

モバイルゲーム企業Top5

data.ai、Sensor Towerよりグロービス作成/注:順位は売上高

data.ai、Sensor Towerよりグロービス作成/注:順位は売上高

マネタイズ:「ゲーマー」以外からも稼ぐ

現在のゲームビジネスの変化を語る上で、欠かせないピースがマネタイズの進化だ。ゲームはこれまでいくつものビジネスモデルを取り込んできた。

ゲームのマネタイズは多様に進化

グロービス作成

グロービス作成

マーケットの半分を占めるモバイルゲームでは、基本は無料でプレイでき、ゲーム内課金や広告で売り上げを上げるフリーミアムが主流だ。

フリーミアム自体は20年以上前から存在するが、アイテム課金やガチャに加えて近年は広告モデルが大きく成長した。広告モデルの確立は、プレイヤー(消費者)だけでなく、企業からも収益をあげられるようになったことを意味する。

その一因が、リワード広告だろう。リワード広告とは、広告を見ることでライフ増加やゲーム内で有利なアイテム報酬がもらえるものだ。広告はユーザーにとっては「煩わしいもの」という従来の立ち位置を打破し、「(無料で)よりたくさんプレイさせてくれるもの」としてユーザーのエンゲージメントを上げることに成功している(ユニティの調査より)。

ただし、広告が全てのゲームユーザーに受け入れられるとは限らない点には注意が必要だ。パッケージ(タイトル)買いのゲームプレイヤーは、無料のモバイルゲームプレイヤーとは属性が異なり、ゲームコンテンツに前払いしている。また、ゲームの世界観に没頭して長時間プレイする献身的なユーザーも多い。2020年にはエレクトロニック・アーツ(EA)社がゲーム内広告で炎上し、謝罪する事態となった。

モバイルの広告モデルの成功を受け、現在、パッケージ売りが主流のPC/コンソールでも過去の失敗を踏まえて慎重に広告モデルを試行している。

巨大スタートアップはたった2社

ここまで「なぜゲームビジネスは成長し続けるのか」について、現在のユーザー、開発、マネタイズの変化から読み解いてきた。

老若男女のゲーマーもゲーマー以外も取り込み、テクノロジーの進化により世界各地で開発が活発化し、マネタイズも進化し続けている。そんなゲームビジネスの今をアップデートできたわけだが、ここでひとつ疑問が湧いてくる。

というのも、ゲーム関連のスタートアップで評価額100億ドル以上の未公開企業(デカコーン)はたった2社しかいないのである。エピックゲームズ(Epic Games)とディスコード(Discord)だ。開発も簡単になり、ユーザーも増え続ける拡大マーケットにもかかわらず、巨大スタートアップが少ないのはなぜだろう。

業界の歴史が長く、上場企業が多いというのも1つの理由だが、実は他にも産業構造上の理由がある。次回はゲーム市場の歴史と産業構造、ヒットゲームの「条件」について解説していく。

(執筆:中村 香央里)

Google検索にAI Overviewが表示され、ChatGPTやPerplexityで情報収集するユーザーも増えています。検索順位を上げるだけでは、企業の情報が見つけられなくなる時代に、何をすべきか——。Books&Appsの弊社ティネクト代表安達裕哉が「経営oneplusサミット2026 Summer」に登壇します。

<2026年7月30日 開催予定>

AI検索対策最前線:手法から効果測定まで

安達裕哉 登壇|経営oneplusサミット2026 Summer 内セミナー講演概要

これから重要になるのは、AIに正しく理解され、引用され、推奨されるための情報発信です。SEOからAIOへと変わりつつある考え方から、具体的な対策手法、効果測定の考え方までをコンパクトに解説します。

登壇者

安達裕哉(ティネクト株式会社 代表取締役社長)

Deloitteで12年以上にわたり大企業から中小企業まで業務プロセス改善コンサルティングに従事。近年はAIによるコンテンツ作成を専門とする。著書に『仕事ができる人が見えないところで必ずしていること』『頭のいい人が話す前に考えていること』など。

開催日時:2026年7月30日(木)13:35-13:55

配信形式:オンライン(経営oneplusサミット2026 Summer 内)

参加費:無料

特典:事前申込でアーカイブ動画(2週間)を全員にプレゼント

お申込み・詳細

こちらのイベント詳細ページ をご覧ください。

(2026/6/26更新)

【著者プロフィール】

日本で最も選ばれているビジネススクール、グロービス経営大学院(MBA)。

ヒト・モノ・カネをはじめ、テクノベートや経営・マネジメントなど、グロービスの現役・実務家教員がグロービス知見録に執筆したコンテンツを中心にお届けします。

Photo by:Omid Armin

")