投資の世界に、「キャッシュ・イズ・キング(現金は王様)」という言葉があります。

相場暴落時でも現金の価値は下がらない、むしろ、物や金融商品の値段が下がるため、相対的に現金の価値が上がるからです。

つまり、経済危機時(ハイパーインフレを除く)には、価格変動リスクの小さい現金を持っている事が、いつも以上に有利に働くのです。

経営の世界でも、危機時には「キャッシュ・イズ・キング」が適用され、企業は当面の資金繰りのために、借入を増やしてでもキャッシュの確保に動きます。

本記事では、企業の信用力を示す指標のうち「CDS(クレジット・デフォルト・スワップ)スプレッド」*と「格付け」に着目して、コロナ禍の企業の資金繰り力を考察してみましょう。

ご自身のお勤め先や取引先の資金繰り力が気になる方も参考にしてください。

*CDSスプレッド:

信用リスクの移転を目的とするデリバティブ商品で、債券のデフォルトリスクに対する保険の役割を果たす。

企業が金融債権や社債などの支払いができなくなった場合、CDSの買い手は金利や元本に相当する支払いを受け取る。

債券の金利以上に端的に破綻リスクの高まりを示す指標として重視される。

相次ぐ資金調達

コロナ危機の最中、大企業による資金調達に向けた動きが相次いでいます。報道された主なものは、以下の通りです。

ANA (全日空):1.3兆円の融資枠要請 + 4,000億円の借入を協議中

JR東日本 :社債発行1,250億円(*1)

三越伊勢丹 :800億円の融資枠要請

リクルート :4,500億円の融資枠要請

トヨタ自動車 :1兆円の融資枠要請 + 3,000億円の社債発行枠登録

日産自動車 :5,000億円の融資枠要請 ・・・他多数(2020年4月18日時点)(*2)

多くは、当面の固定費支払いに充てる資金を今のうちに確保しようとする予防措置なのでしょうが、このうち、ANAと日産は日本政策投資銀行の「危機対応融資」制度を活用すると報じられています。

民間の銀行は、信用リスクが高まった貸出先に対してコミットメントラインを上げるのを躊躇うため、政府系金融の出番となります。

コロナ危機は自由な往来を麻痺させるため、グローバルな需要後退をまともに受ける航空業界と自動車業界にとりわけ深刻な影響をもたらしていることが、資金調達の動向からもうかがえます。

大手航空会社への政府支援

各国の入国制限などにより世界で1日1万便超が欠航する事態となった航空業界に向けて(*3)、米政府は、大手航空会社の資金繰りを低利融資と新株予約権の発行で支援すると発表、救済に向けて動き出しました(*4)。

日本でも、航空旅客の急減により航空会社は苦境に立たされ、ANAは2兆円の減収を見込んでいます。

公的資金を投入して再生したJALと違い、有利子負債7,886億円を抱えるANAは金利負担が重く、さらに燃料費・税や空港使用料、機体賃借料、人件費など多額の固定費がかかるビジネスであることを考慮すると、手元の現金をほんの1.7ヶ月間で使いきってしまう状況であり、危機対応融資は待ったなしと言えます。

航空業は社会基盤となるインフラ産業であることから、民間銀行からの借入に政府保証を付与する議論も出ています。

(ANAの固定費は年間8,807億円(2019年3月期)(*5)、手元の現金を使い切る期間の試算は、2020年12月末時点の現金残高1,268億円÷1か月分の固定費(2019年3月期)より)

危機時はCDSスプレッドに注目

コロナの影響は、世界中で調達・生産・販売のサプライチェーンを構築してきた自動車業界にも出ています。

ANAと同じく政投銀に「危機対応融資」を求めた日産自動車は、年初からCDSスプレッドがじりじりと上昇し、1月6日に48bpsだったものが、2月3日58bps、3月2日に73bps、4月1日に300bpsを超え(*6)、4月23日時点でも301bpsと要注意水準で推移しています。(*7)

(目安として、200bpsが要注意、400bpsが危険水準。1bp(ベーシス・ポイント)= 0.01% )

この間、日本国債(5年)CDSスプレッドは2月17日の16bpsから3月23日には44bpsに一時的に上昇しましたが、4月20日は33bpsと鎮静化しました。(*8)

CDSスプレッドが仮に上昇したまま、あるいは、さらに上昇すると、デフォルトリスクが高まった=信用力が低下したと認識され、日産が今後の資金調達をする際、返済までの期間や利率といった条件面での交渉が不利になります。

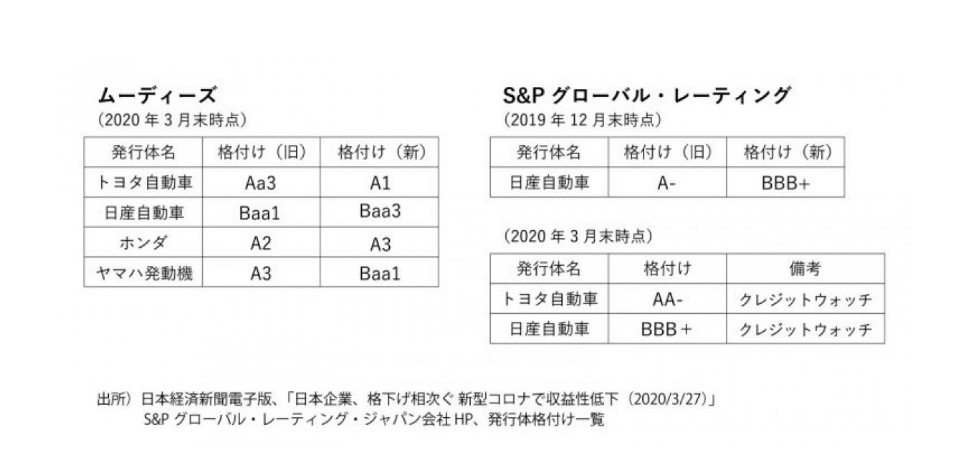

自動車業界の格付けが引き下げ

CDSスプレッドだけでなく、債券の格付けにも動きがありました。

ムーディーズ・ジャパンは、コロナ危機による世界経済の悪化と生産体制などへの影響を理由に、3月26日にトヨタ自動車、日産自動車、ホンダ、ヤマハ発動機の輸送用機器メーカー4社の発行体格付けを、日産は2段階、それ以外は1段階ずつ引き下げました。(*9)

S&Pグローバル・レーティング・ジャパンは、3月末時点でトヨタと日産の格付けを据え置いたものの、引き下げ検討中の「クレジット・ウォッチ」に指定しました。

日産の格付けは、2019年12月に親会社ルノーとの関係性から経営体制の安定化には時間がかかると判断され、AマイナスからBBBプラスに引き下げられたばかりです。(*10)

信用力が低下した日産は、民間の銀行からの融資条件が厳しくなると考えられ、そのため、今回、政府系金融機関にも依頼を広げたのでしょう。

これまで見て来たように、企業の信用力はCDSスプレッドや格付けといった指標に如実に表れます。

これらの指標は民間銀行が融資を審査する際に参照され、今後の企業の資金繰り力を大きく左右します。

コロナ禍で影響を受ける企業が生き残るには、当面のキャッシュの確保が生命線となりますが、事業用資産や固定費が莫大な企業の有事への適応力を考えると、アフターコロナの世界では、持つ経営・持たざる経営の考え方にも変化が見られるかもしれません。

ご自身のお勤め先や取引先の資金繰り力が気になる方は、ぜひ、上記の指標をご参照のうえ、財務諸表を紐解いてみてください。

ここまでは、コロナ禍におけるグローバル企業の資金繰り力を、航空会社と自動車メーカーに焦点を当てて、「CDSスプレッド」や「債券格付け」の指標から考察しました。

ここからは、コロナ以前からキャッシュリッチだった企業を例に、有事でモノを言うキャッシュリッチの、メリットとデメリットについて見ていきましょう。

また、アフターコロナの世界では、企業の経営者や投資家によるキャッシュへの見方はどのように変化し、カリスマ経営者の経営姿勢はどのような変化の兆候を見せているのでしょうか。

一緒に見ていきましょう。

キャッシュリッチ企業の資金繰り力

短期的な業績見通しの不透明感が広がるなか、コロナ以前から手元資金を潤沢に保有してきたキャッシュリッチ企業は、そのリスクマネジメント力・資金繰り力が、今あらためて注目されます。

ファーストリテイリングは手元流動性比率6ヶ月分相当の1兆円超の現金(2019.8期)を抱え、任天堂は手元流動性比率(現金+短期有価証券ベース)が11ヶ月分で総額1兆円超(2019.3期)、キーエンスはおよそ18か月分(2019.3期)……

手元流動性比率は、現金残高(+短期性有価証券)÷ 1か月分の売上高で計算されます。

上記3社とも黒字で当然ながら費用は売上より少ないため、手元流動性比率の月数分以上に、固定費の支払能力があると言えます。

支払能力があれば倒産リスクは下がり、不況でも雇用を継続することができます。

任天堂の危機意識

なかでも、任天堂は、「#Stay Home」意識の高まりによる巣籠もり消費のおかげで、Nintendo Switch用のゲーム「あつまれ どうぶつの森」が大ヒットを記録しています。株価も、世界的株安を記録した3月半ばに下げて以降、上昇基調にあります。

2014年前後、無料スマホゲームに押されて赤字になった経験を糧に、エンジニア達が好きなソフトを開発できる環境を整えることに注力。経理畑出身の古川社長を中心に中国事業やサブスク Plus a Boxへの事業モデル転換など、着実な経営努力によって利益を伴うキャッシュフローを生んできました。

「キャッシュ・イズ・キング」の格言には、実は続きがあります。それは、

「キャッシュフロー・イズ・クイーン(キャッシュフローは女王)」

です。直近の任天堂は、まさにこの格言をセットで体現する超優良な財務体質と収益構造を保持しています。

事業継続自体が大きな課題となる現在のような危機的な経済情勢においては、実質的に無借金で短期的な資金繰りに耐え得る企業体力は、大きな武器となります。

とはいえ、平常時では状況は異なります。過剰なキャッシュを持つと買収対象にされやすかったり、資金効率の悪さから余剰資金をもっと成長投資や自社株買い・配当での株主還元に回すように株主から要請を受けたりと、平常時にはデメリットもあるため、多額のキャッシュの保有は事業環境に応じた使い分けが必要です。

アフターコロナの経営の潮流

19世紀の金本位制への移行が国際貿易を盛んにした例など、大きな変化が企業活動を新たなステージに押し上げたことが過去にありました。

今回のコロナ危機のような移動制限を伴う緊急事態下では、これまで不可能だった変革が一気に進む可能性があります。

たとえば、最適な資本構成を保ちつつ巧みなM&Aを重ねてビジネスを急拡大してきた日本電産の創業者会長兼CEOの永守氏は、これまでのM&A攻勢から一転、新規投資を手控える方針を打ち出しました。

「今はキャッシュ・イズ・キング(現金は王様)。……(中略)……同じ1億円でも去年と今では価値は全く違う。先が見えるまで安易な投資はしない方がいい」(*11)

日本電産が先日発表した2020年3月期(2019年度)決算によると、同社の有利子負債比率は前年比8.6%ポイント増の28.4%で、手元流動性比率は1.6ヶ月分、危機時に十分とは言い難いキャッシュの保有水準です。

2019年度は営業キャッシュフローを上回る額の設備投資と事業取得を行い、FCF(フリーキャッシュフロー)はマイナスという攻めの姿勢でしたが、今後2-3年間はトップラインの急成長よりもキャッシュフローを伴う利益成長を重視することになるのではないでしょうか。

さらに、永守氏は、これまで導入に慎重だったテレワークで成果を上げる社員を目の当たりにしてからはそのメリットを認識し「収益が⼀時的に落ちても、社員が幸せを感じる働きやすい会社にする」と述べました。

また、コロナ危機の影響の甚大さを前に、「利益を追求するだけでなく、⾃然と共存する考え⽅に変えるべきだ」と述べるなど、これまで厳格に数字でビジネスを管理して大きな結果を出し続けて来たカリスマ経営者が、「自然と共存」「社員の幸せ」といったSDGs(Sustainable Development Goals(持続可能な開発目標))に関連するキーワードを発信するようになりました。

アフターコロナで企業に求められる3つの行動変容

こうした変化は今後、他の企業でも見られるようになるでしょう。アフターコロナの世界は、次の3つの大きな行動変容を企業に促すのではないでしょうか。

1、前年比増を前提とした売上成長よりもサステイナビリティー重視に舵を切ること

2、利益を源泉とするキャッシュフローの創出への注力

3、危機に備え事業規模や固定費に応じた額のキャッシュを保有すること

また、前述のキャッシュリッチ企業3社はいずれもファブレス(生産を外部委託)であるため、「持つ経営」「持たざる経営」についても、再考するきっかけとなりそうです。

前編・後編を通じてみて来た大企業の動向は、投資や経営の世界だけでなく、消費者の生活にも間接的に影響を与えます。変わりゆく経済情勢と企業の経営動向から、今後も目が離せません。

(執筆:諸井 美佳)

Google検索にAI Overviewが表示され、ChatGPTやPerplexityで情報収集するユーザーも増えています。検索順位を上げるだけでは、企業の情報が見つけられなくなる時代に、何をすべきか——。Books&Appsの弊社ティネクト代表安達裕哉が「経営oneplusサミット2026 Summer」に登壇します。

<2026年7月30日 開催予定>

AI検索対策最前線:手法から効果測定まで

安達裕哉 登壇|経営oneplusサミット2026 Summer 内セミナー講演概要

これから重要になるのは、AIに正しく理解され、引用され、推奨されるための情報発信です。SEOからAIOへと変わりつつある考え方から、具体的な対策手法、効果測定の考え方までをコンパクトに解説します。

登壇者

安達裕哉(ティネクト株式会社 代表取締役社長)

Deloitteで12年以上にわたり大企業から中小企業まで業務プロセス改善コンサルティングに従事。近年はAIによるコンテンツ作成を専門とする。著書に『仕事ができる人が見えないところで必ずしていること』『頭のいい人が話す前に考えていること』など。

開催日時:2026年7月30日(木)13:35-13:55

配信形式:オンライン(経営oneplusサミット2026 Summer 内)

参加費:無料

特典:事前申込でアーカイブ動画(2週間)を全員にプレゼント

お申込み・詳細

こちらのイベント詳細ページ をご覧ください。

(2026/6/26更新)

【著者プロフィール】

日本で最も選ばれているビジネススクール、グロービス経営大学院(MBA)。

ヒト・モノ・カネをはじめ、テクノベートや経営・マネジメントなど、グロービスの現役・実務家教員がグロービス知見録に執筆したコンテンツを中心にお届けします。

Twitter:@GLOBIS_MBA

Photo by KOBU Agency

(*1)日本経済新聞、「JR東日本、社債1250億円発行 環境悪化に備え(2020/4/10)」2020年4月20日アクセス

(*2)NRI、「増加する大手企業のコミットメントライン要請(2020/4/13)」2020年4月20日アクセス

(*3)日本経済新聞、「世界の航空、⽀援急務、⼊国制限、⽋航1⽇1万便超、業界団体、「総額21兆円必要(2020/3/19朝刊)」

(*4)日本経済新聞、「⽶政府と航空各社、資⾦繰り⽀援で合意 低利融資と新株予約権発⾏(2020/4/15)」

(*5)日本経済新聞、「国際線拡⼤でANA負債増、コロナ禍、財務に危機感(2020/4/7朝刊)」

(*6)M&Aオンライン、「新型コロナ拡大で急騰!日産自動車を悩ませる「CDS」って何?(2020/4/8)」2020年4月20日アクセス

(*7)日本経済新聞、「コロナ禍、迫る減損の波 ⾝構える⾞・リース株(2020/4/24)」2020年5月11日アクセス

(*8)World Government Bonds、” Japan 5 Years CDS – Historical Data”2020年4月20日アクセス

(*9)日本経済新聞電子版、「⽇本企業、格下げ相次ぐ 新型コロナで収益性低下(2020/3/27)」

(*10)S&Pグローバル・レーティング・ジャパンHP、「発行体格付け一覧(2020/3/31時点)」2020年4月21日アクセス

(*11)日本経済新聞「⽇本電産・永守⽒、新型コロナ「利益⾄上」⾒直す契機 コロナと世界(9)」(2020年4月21日 朝刊)より抜粋

")