優秀な学生が「会計士」にならなくなり、会計士の試験受験者が激減している、という記事を見た。

優秀な学生が「会計士」にならなくなり、会計士の試験受験者が激減している、という記事を見た。

公認会計士資格に魅力はあるのか?(Blogos)

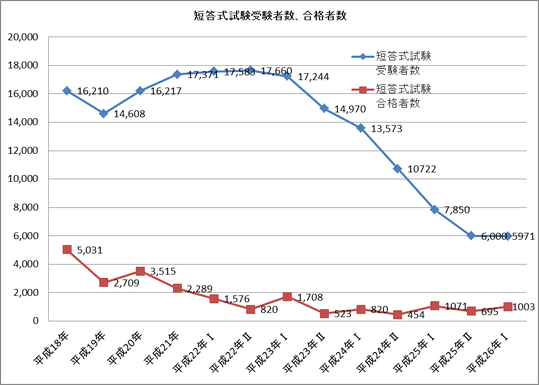

(画像出典:http://blogos.com/article/90973/)

グラフを見れば一目瞭然で、合格者数はともかく、受験者数の減り方がとんでもないことになっている。5年前のたった3分の1だ。受験者数が減る、ということはすなわち受験者のレベルも下がるので、業界全体の大きな課題であることは想像に難くない。

なぜこんなことになっているのだろうか。上の記事の著者は

”こういう「結果」になった根本的なたった一つの「原因」は何かというと、公認会計士試験制度を変えたことにあります。

金融庁も日本公認会計士協会も公認会計士試験制度の変更は「失敗」だったと分かっているはずなのに、なぜ試験制度を元に戻そうとせずに、別の解決策を探り続けるのか理解に苦しみます。”

と述べているが、おそらくこれは表面的な理由だろう。実際には問題は別のところにある。

監査法人トーマツの業績推移を見ると、それがよく分かる。最も稼いでいる「監査」が全く業績を伸ばせていない。関与会社数もほとんど増減なしである。伸びているのは「コンサルティング」と、「法務・税務」という、会計士資格の関係ない業務だけだ。

これがなぜかといえば、これも極めてシンプルである。新規上場の会社数を見るとよくわかるが、監査を必要とする会社が増えていないからだ。市場は寡占状態、マーケットも拡大しない。つまり、会計監査は衰退市場である。

学生は皆、それをよくわかっているのだ。試験制度を変えたところでどうにかなるものではない。

このような話をすると、会計士の事をよくご存じない方は「非監査業務や、コンサルティングで稼げばいいじゃないか」と仰る。

そのとおり、会計士がコンサルティングをやればよいのだ。企業の財務に深く関わっている会計士がコンサルティングをやる。これほど相性の良い組み合わせもないだろうと私も思っていた。

でも、現実は違った。監査法人の業績はなかなか回復しない。

会計士はコンサルティングが出来ないのである。「出来ない」という言い方は語弊があるかもしれない。正確に言えば、

「ほとんどの会計士は、コンサルティングの仕事を取れない。営業できない」

のである。

私は10年以上、監査法人のグループ会社に在籍したが、そこでわかったことは、会計士は絶望的に営業が苦手、ということだ。

よく考えれば当たり前のことである。会計士にとって、監査先は「お客さん」ではない。「お客さん」と呼んではいけないのだ。皆、「クライアント」と呼ぶことを教わる。クライアントの不正やミスを発見することが業務の会計士にとって、監査先は独立性の観点から、「お客さん」であってはいけないのだ。

さらに、「難関資格を取ったのだから、苦労して営業をして仕事を取ってくる、なんてことはしたくない。」という会計士も多い。

だから、監査法人の中にきちんと仕事を取ってこれる会計士は、数えるほどしかいなかった。

今の監査法人の中には、仕事の取れないパートナー(普通の会社で言う役員兼株主)が、山ほどいる。でも、とても給料は高い。滅びは必然だ。

もし、会計士になりたいなら、まずは難関資格を取得する、そして、「コンサルティングの営業を覚える」ことが必須だ。

営業をやりたくないなら、会計士なんぞにならないほうが良い。会計士がおいしい職業だったのは、10年前までだ。

(2026/6/2更新)

メルマガを運用しているのに「商談につながらない」「作業が重い」と感じていませんか?運用設計を見直すヒントをお伝えするウェビナーを開催します。ぜひご参加ください。

<2026年6月12日 実施予定>

メルマガ運用、私たちに丸投げしてください

配信作業で終わらせず、見込み客との関係づくりから商談化までつなげる方法

講演者:安達裕哉 / 倉増京平(ティネクト株式会社)

このウェビナーでお伝えする内容

・メルマガ運用、社内で抱え込みすぎていませんか?

・なぜ今、メルマガが重要なのか?いよいよSEOだけに頼れない時代に

・メルマガの2つの役割|関係性づくりと、商談見込み客の発見

・なぜメルマガは成果につながらないのか

・丸投げできるメルマガ運用|社内でやること、外部に任せること

・AIとMAツールで運用を簡素化する|AUTOMEDIA × HubSpot の活用

・メルマガから商談化する流れ|配信して終わりにしない設計

・まとめ/Q&A

【対象】

BtoB企業のマーケティング責任者・Web担当者/メルマガを運用しているが成果につながっていない方/今ある見込み客リストを活かしきれていない企業

開催日時:2026年6月12日(木)11:00-12:00

配信形式:オンライン(Zoomウェビナー)

参加費:無料

お申込み・詳細

こちらのウェビナー詳細ページ

をご覧ください。

")